此题中tax-deferred account在最终取出来之前也是不用交税啊,为什么说它的波动率就更大呢?

Lucky_品职助教 · 2024年07月17日

嗨,努力学习的PZer你好:

同学你好:

TDA账户,是递延所得税账户,它的特点是,把钱放进去的时候(Contribution)不交税,在投资期间产生的投资收益(Interset, dividend, capital gain)也不交税,一直递延到退休,想要把里面的钱取出来的时候,才缴税。这也是TDA里面D(Defferal)递延的含义,递延至最后从TDA账户取钱时才缴税。

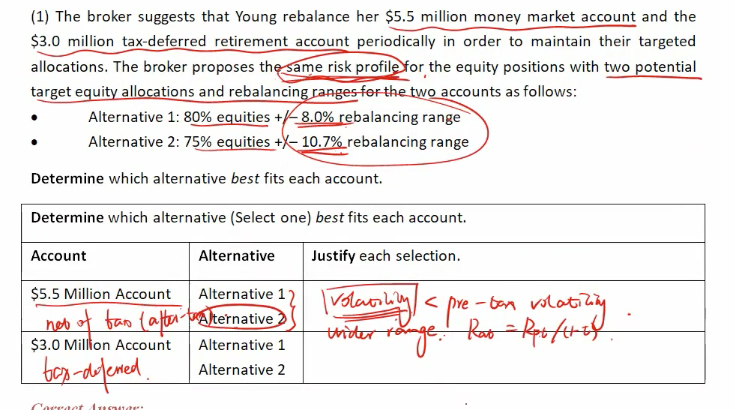

如果有税的影响,实际的税后波动性是要小于税前波动性的,收益要交税,亏损可以抵税,你可以想象成税局帮你分摊了一部分风险;波动性小,rebalancing range越大。因此对于普通的税收账户,因为投资要征税,所以波动性要小,rebalancing range大;反之,有税收优惠的账户,它的波动性就会相比普通的税收账户要大一些,rabalancing range小。

回到这一题,5.5m的账户实际上就是普通的税收账户,因此波动性要小,rebalancing range大,所以选择alternative 2。

3m的递延退休账户是税收优惠账户,波动性大,rebalancing range小,所以选择alternative 1。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!