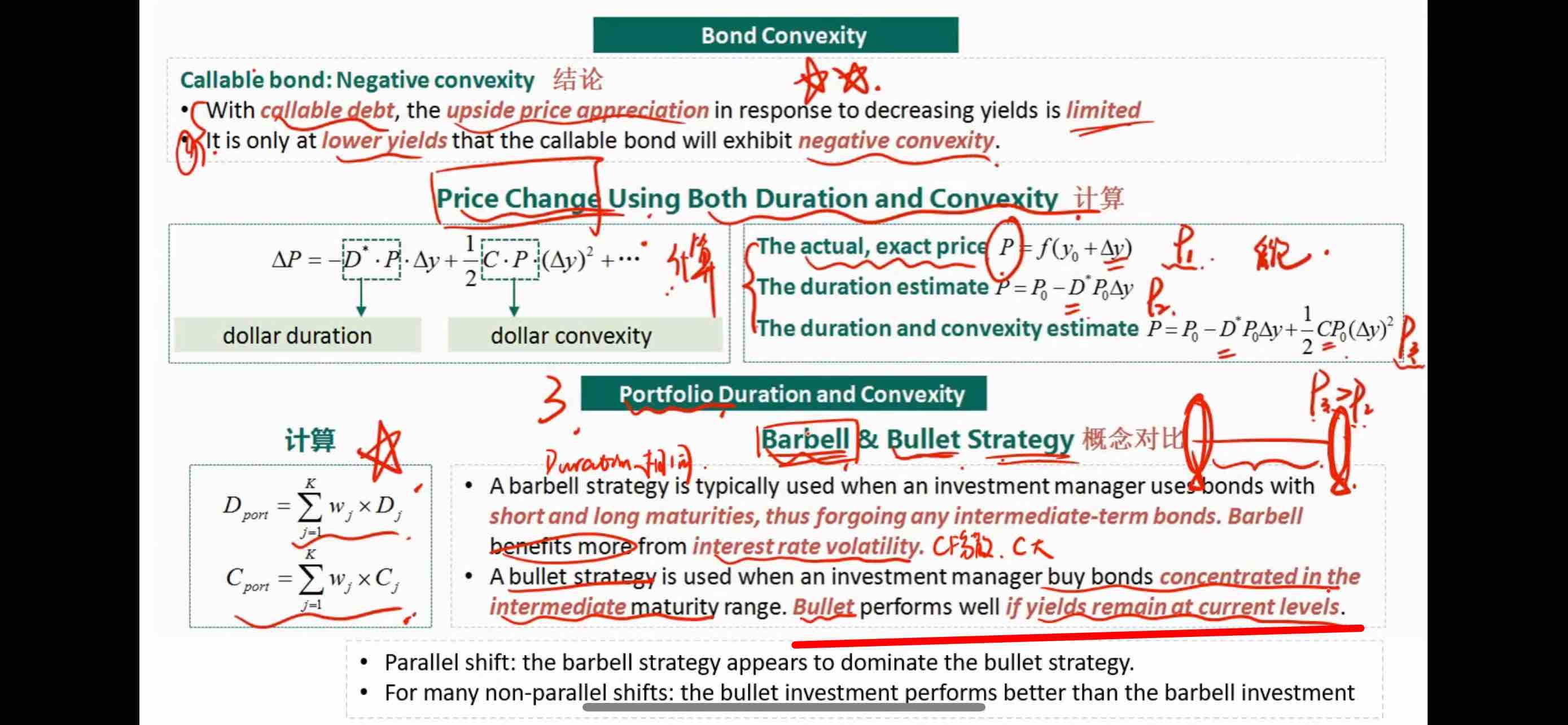

老师好,1、barbell能想明白,因为convexity都是凸向原点的曲线,长得快,跌得慢,所以barbell的convexity大,更凸,利率波动大,更能因利率下降债券价格上涨受益,利率上涨债券价格跌得少。但是bullet的红线部分我想不明白,为什么利率稳定反而更受益?是这个意思吗:bullet convexity没那么凸,更平缓,所以利率涨和跌价格下降和增长差不多,利率不变反而更好?

2、平行移动是想说现金流更分散?所以barbell更有利?非平行移动,中期利率不变,短期和长期变化为什么就是bullet?还有中期变低,短长变高;中期变高,短长变低这三种情况不是特别明白,能否举例或者解释的明白些?