公式 income tax expense = taxable income*tax rate + delta DTL - delta DTA

但这个题为什么利用taxable income*tax rate直接得到了DTA呢?是因为income tax expense在初始等于0吗?如果是不是初始,而是中间年份又该怎么算呢?

lynn_品职助教 · 2024年07月18日

嗨,爱思考的PZer你好:

income tax expense=taxable income * 税率 +DTL-DTA

如果没有DTL或者DTA,income tax expense=taxable income* 税率

这个题不是利用taxable income*tax rate直接得到了DTA

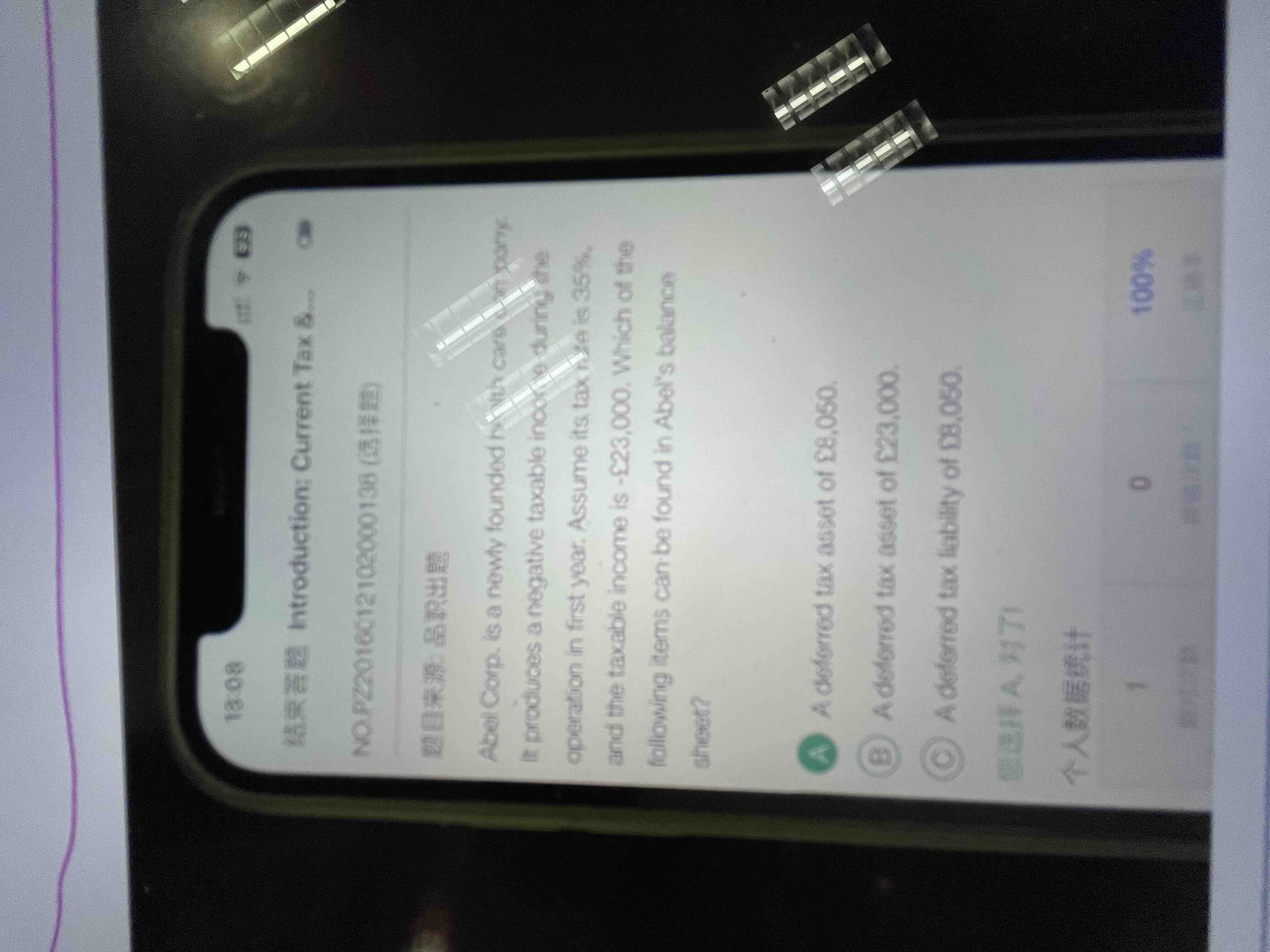

这道题目的意思是说某新建公司,去年是因为亏损了,第一年产生了一个负的应纳税所得额。

假设税率35%,应纳税所得额是-23,000。那么一下在资产负债表上会有什么?

这个DTA是因为tax loss carry forward带来的,资产负债表观没法用。资产负债表观的原理是,DTA or DTL来源于资产/负债在tax reporting和financial reporting上的差异。比如折旧方法的不同会导致资产的账面价值不同,其差异会带来DTL。

而tax loss carry forward导致DTA的原理跟上面是不同的,tax loss carry forward 意思是因为上一年度是亏损的,这一年如果有盈利可以弥补上一年的的亏损,去年亏损可以抵今年盈利,不用交税的这种情况。

这道题,直接用“tax loss carry forward会带来DTA”这个结论就能解题。

----------------------------------------------加油吧,让我们一起遇见更好的自己!