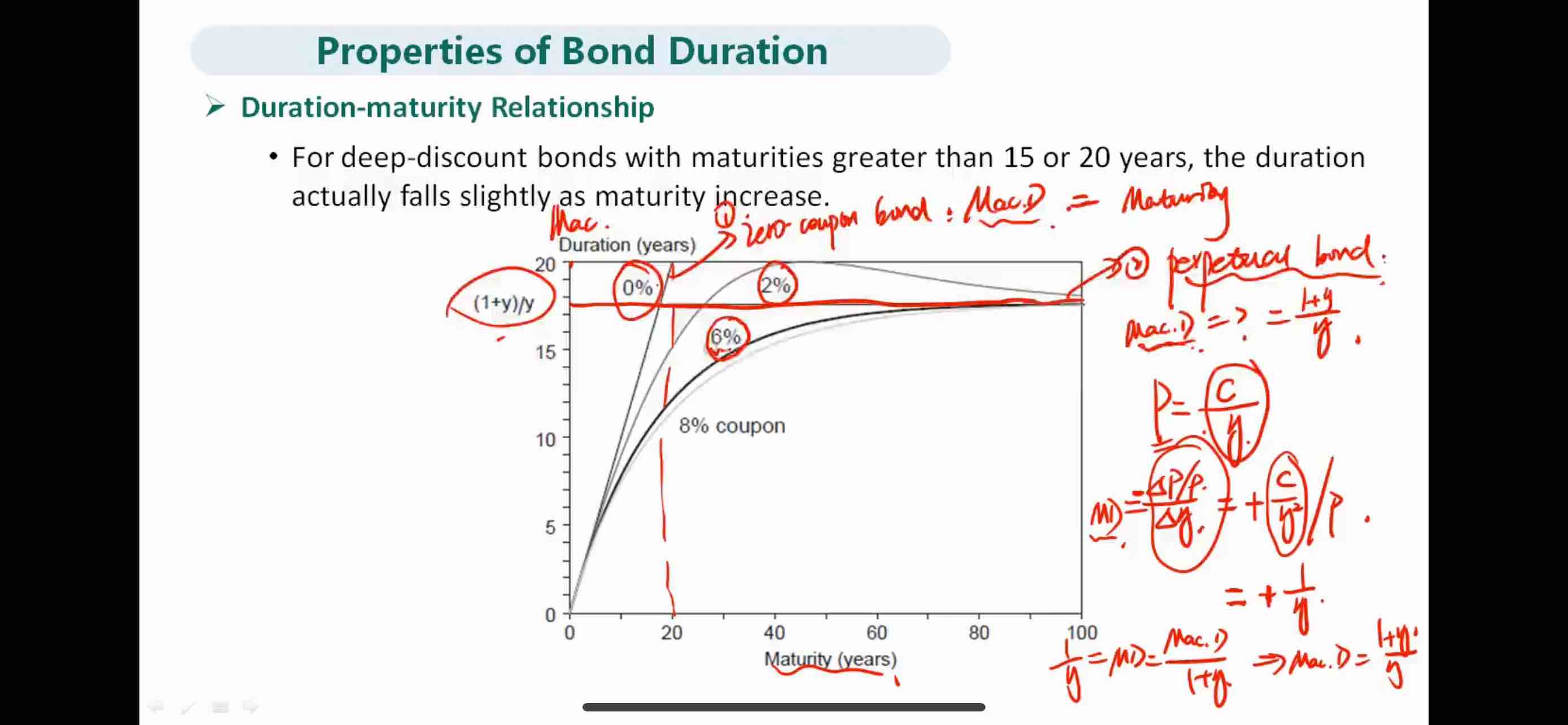

老师好,永续债券的久期推导明白,但是这个结果是(1+y)/y,这里的y也是个变量,当y取不同值时,(1+y)/y也是不同的,为什么永续债的久期是条直线呢?

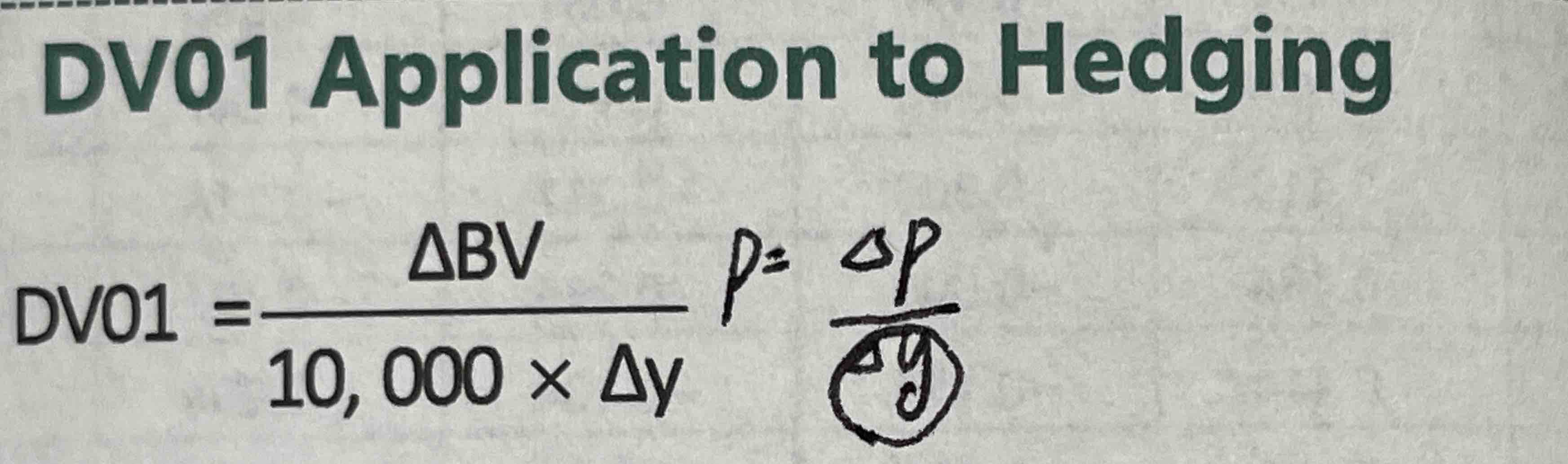

老师好,这里分母之所以除以10000,是假设得塔y是1吗?

李坏_品职助教 · 2024年07月16日

嗨,从没放弃的小努力你好:

当y取不同值时,(1+y)/y也是不同的,是这样的。

在第一张久期的图里,横坐标是期限,纵坐标是久期,图里就没有y。所以这张图是假设y不变的情况下,画出来的不同债券的久期图像。

假设y不变,那么永续债的久期就固定下来是一条直线。

除以10000,是因为这里△y = 1。DV01是当利率变动1个bp的时候导致债券组合价值的变化。而1个bp = 0.0001。 所以实际上是1/10000 = 0.0001。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

梦梦 · 2024年07月17日

哦哦,明白了,谢谢