没听懂,就烦这种长篇大论唠唠叨叨啰嗦理论的,一道题讲半小时,我们没别的事全天24小时听课啊?你倒是声称都讲到了,来,简单点

pzqa27 · 2024年07月18日

嗨,努力学习的PZer你好:

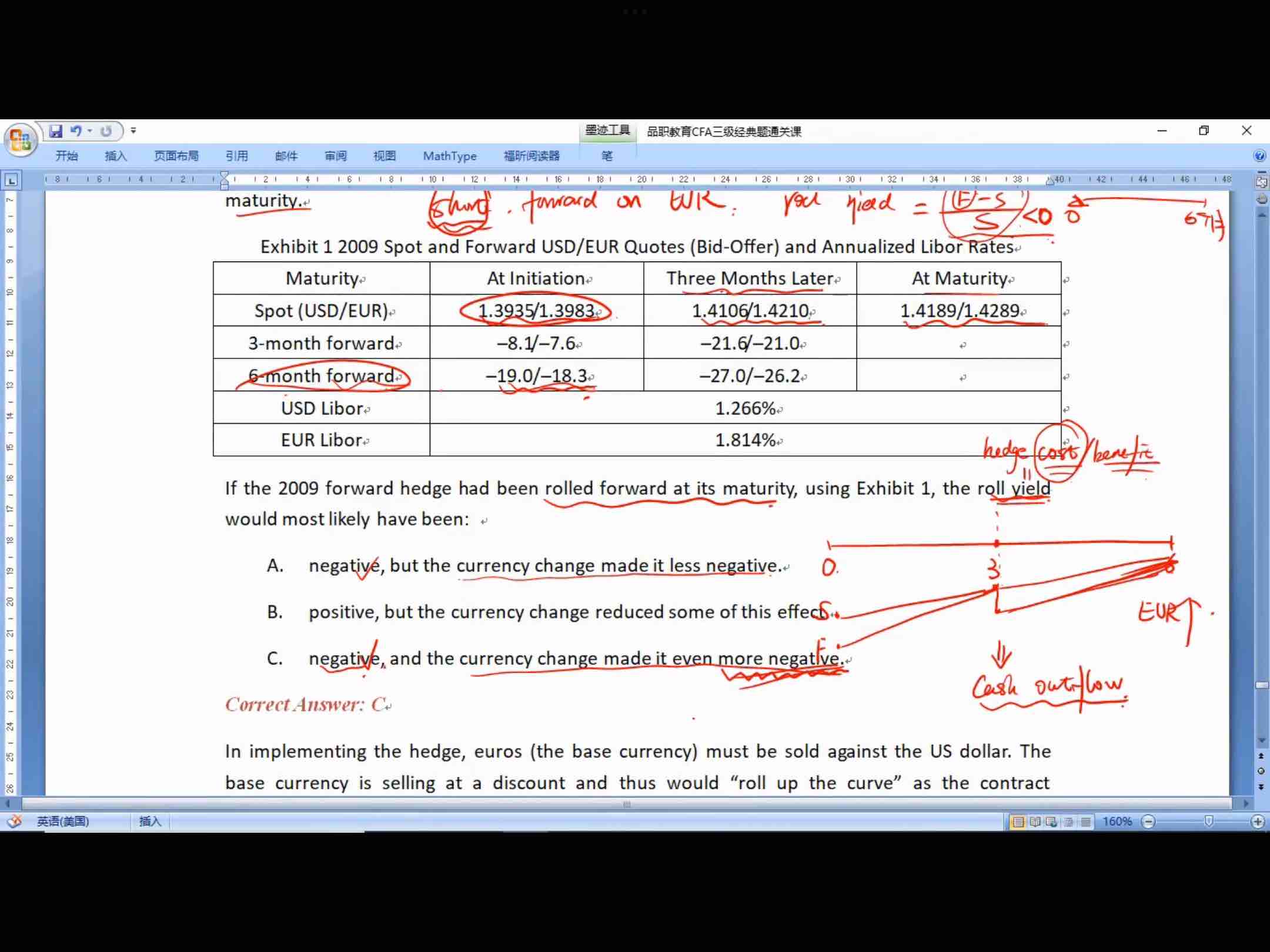

本身我们在3时刻签订forward合约就是一个负的roll yield,现在EUR是升值的,我们在3时刻除了签订一份有负roll yield合约外,还要平仓掉0时刻签订的合约,现在EUR上涨,我们平仓需要花的钱就变多了,所以这对我们roll 一份新的合约来说,会增加一笔额外的cash outflow,这样自然会让我们滚进新合约的收益进一步降低。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

北匈奴人 · 2024年07月20日

还要平仓掉0时刻签订的合约,指的是用1.4210-0.0021这一步是吧?

pzqa27 · 2024年07月16日

嗨,努力学习的PZer你好:

这个题简单讲可以分成2部分。

第一部分我们先确定下roll yield 的正负,这个不难判断,由于我们是short EUR的一方,所以根据公式(F-S)/S不难判断出roll yiled是负的。

第二部分我们要判断下汇率变化对roll yield的影响,通过表格不难发现汇率是不断上涨的,也就是说EUR在不断升值,本来0到3个月的roll yiled在EUR上升的情况下就是负的,现在我们在3个月的时候又roll 了一遍,那这下roll yield 更负了,所以这个题选C。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

北匈奴人 · 2024年07月18日

第一部分,是先对冲原有的卖出头寸,再签一个新的卖出头寸,那么这个roll yield指的是新的吗?