开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

西红柿面 · 2024年07月15日

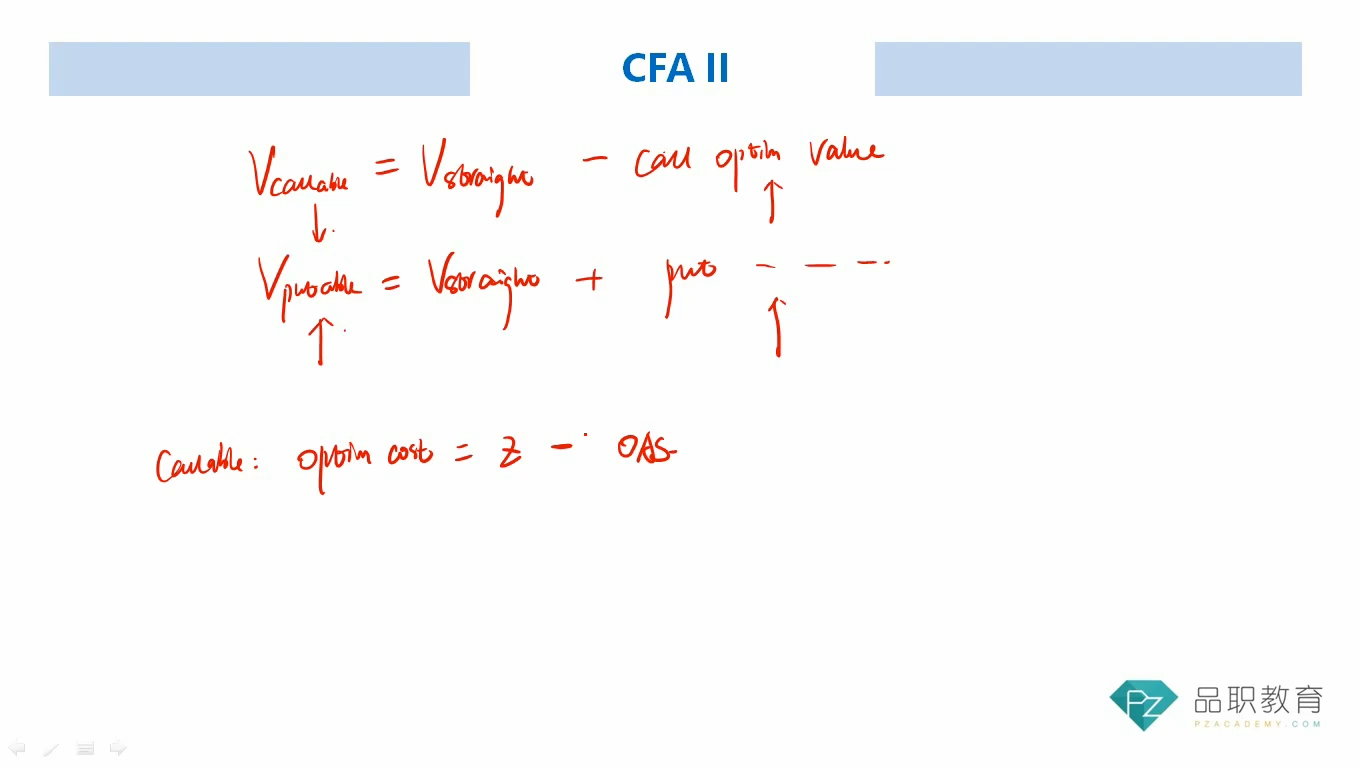

06:14 (2X) OAS难道不是剔除权利影响之后的spread吗?而Z-spread才是含权的,所以对于Callable Bond来说,OAS<Z-Spread,是因为剔除了对投资者不利影响之后的Spread,含权的时候投资者要求的补偿更高(见下图)

那为啥老师说Z Spread是不含权的呢?

吴昊_品职助教 · 2024年07月17日

嗨,爱思考的PZer你好:

对。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

吴昊_品职助教 · 2024年07月16日

嗨,从没放弃的小努力你好:

Z-spread的逻辑是假设把这个债券当成不含权债券来计算(但是本身Z-spread是考虑权利的)。

当成不含权债券来计算价值,分子现金流是固定的Par和coupon,分母是在即期利率曲线的基础上加上既定的Z-spread。所以估值不需要二叉树,所以Z-spread本身不受到volatility的影响。

----------------------------------------------努力的时光都是限量版,加油!