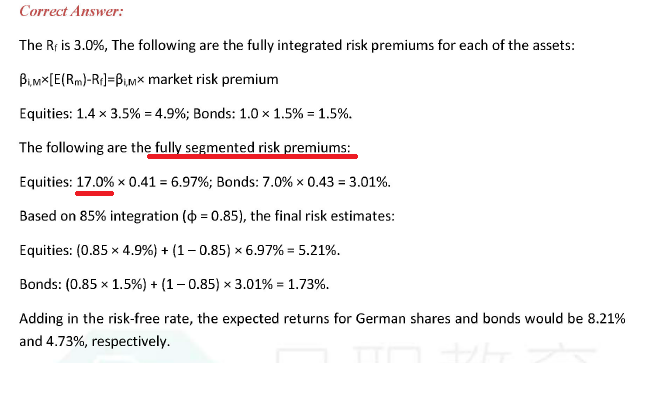

押题这道题为什么不用乘以17%/8.5%呢?题目给的3.5%是risk premium不是sharpe ratio呀

笛子_品职助教 · 2024年07月16日

嗨,努力学习的PZer你好:

Hello,亲爱的同学~

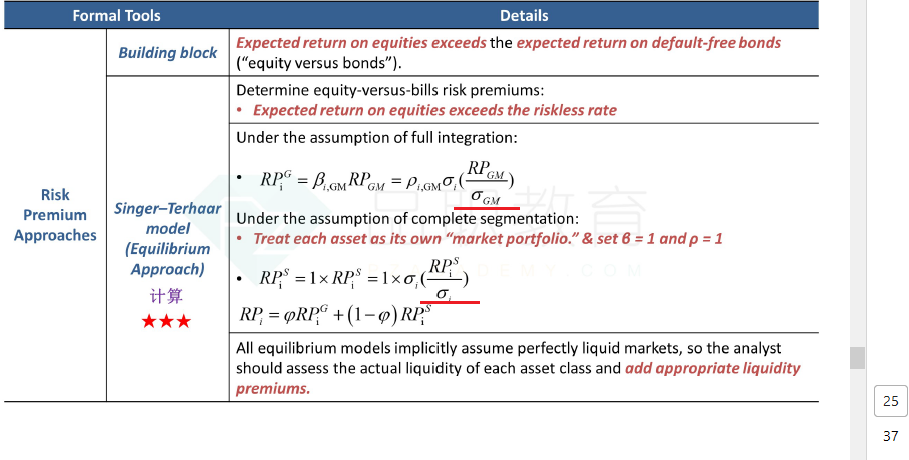

这里首先需要了解ST model的公式。公式如下:

我们看红色画线部分,使用的公式为RP/σ。

同学注意,这里的RP,例如RPGIM,RPS,都是指risk premium。RP是risk premiun的缩写。

RP本身并不是sharp ratio。

RP/σ,这个整体才是sharp ratio。

在理解以上知识点的基础上,我们看本问题。

由于公式里是RP/σ,因此需要带入RP的数据,RP = 3.5%,不等于17%。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

XIN · 2024年07月16日

那3.5%=RP,不等于RP/σ呀

XIN · 2024年07月16日

这里的σi不等于σ GM,为什么消掉不用呢?