可以解释一下这道题里说的这2个comments为什么是对的吗?

pzqa31 · 2024年07月15日

嗨,从没放弃的小努力你好:

Comment1:

这句话可以对照t时刻variance swap的公式来看哈,t代表已经过去的时间,随着时间的流逝,t越来越大,T-t越来越小,variance swap的value受Implied volatility的影响就会越小

Comment2:

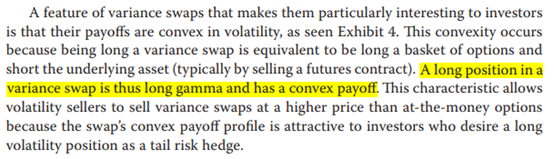

Variance swap的payoff是convex的具体是来源于原版书的这句话“A long position in a variance swap is thus long gamma and has a convex payoff”(对应下图)。

所以理解这个点也是借助gamma来理解的:

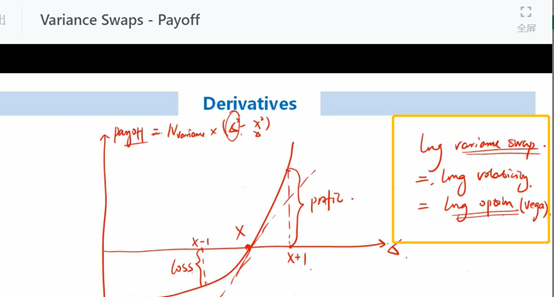

我们说long a variance swap = long a basket of options + short the underlying asset(这个等式具体何老师在课上讲过,我把截图放在这里哈),而long option是增加gamma的,不论是long call还是long put。所以从这个角度我们说long a variance swap也就是long gamma,也就都有涨得快跌的慢的特性,也就是convex的啦。

----------------------------------------------

努力的时光都是限量版,加油!