老师好,

Interest rate swap pricing, 把floating rate支付现金流折现,看成浮息债券,resetday 之后回归面值,这一点我不明白。

回归面值是因为coupon rate = interest rate

但是swap floating rate (coupon rate)不是LIBOR+ N bps 吗?

所以coupon rate 和 interest rate 之间还差一个 N bps呀, 为啥能回归面值呢?

KellyBai · 2018年09月03日

老师好,

Interest rate swap pricing, 把floating rate支付现金流折现,看成浮息债券,resetday 之后回归面值,这一点我不明白。

回归面值是因为coupon rate = interest rate

但是swap floating rate (coupon rate)不是LIBOR+ N bps 吗?

所以coupon rate 和 interest rate 之间还差一个 N bps呀, 为啥能回归面值呢?

orange品职答疑助手 · 2018年09月03日

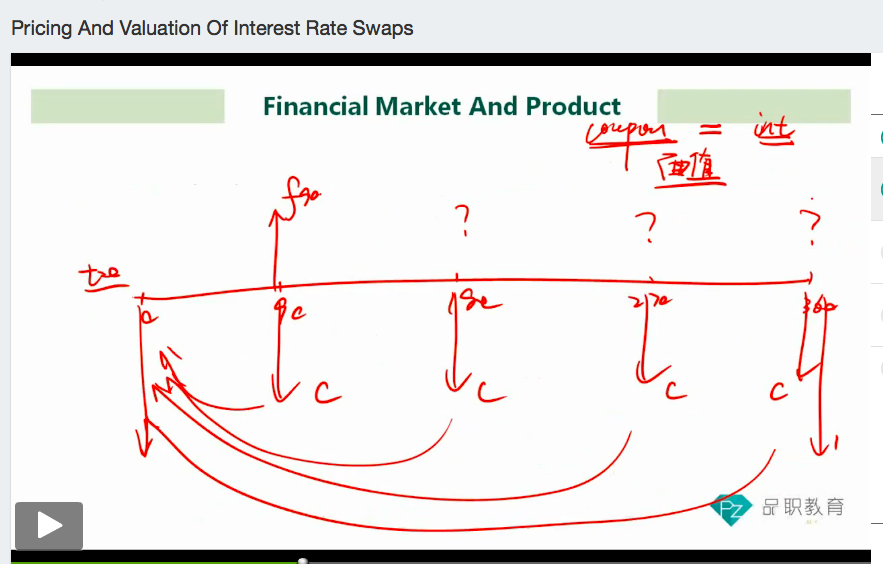

同学你好。coupon rate和折现率是相等的,它们可以等于libor,也可以等于libor+np,只要是在reset day的前提下, 都无所谓。

在reset day的前提下:假设现在的是T时刻,T时刻确定了(T, T+1)时刻的浮息债券的coupon rate 和折现率。这里的coupon rate和折现率是相等的。举例来说,假设债券面值100,T时刻确定的下一期的coupon rate和折现率为7%,那么T+1时刻的现金流就是 100*7%+100=107,将其用折现率7%折现回T时刻,那么T时刻未来现金流的折现就是100,就相当于是债券面值。每一期都是这样折现,最后的债券value就是面值100.