10:32 (2X)

吴昊_品职助教 · 2024年07月15日

嗨,努力学习的PZer你好:

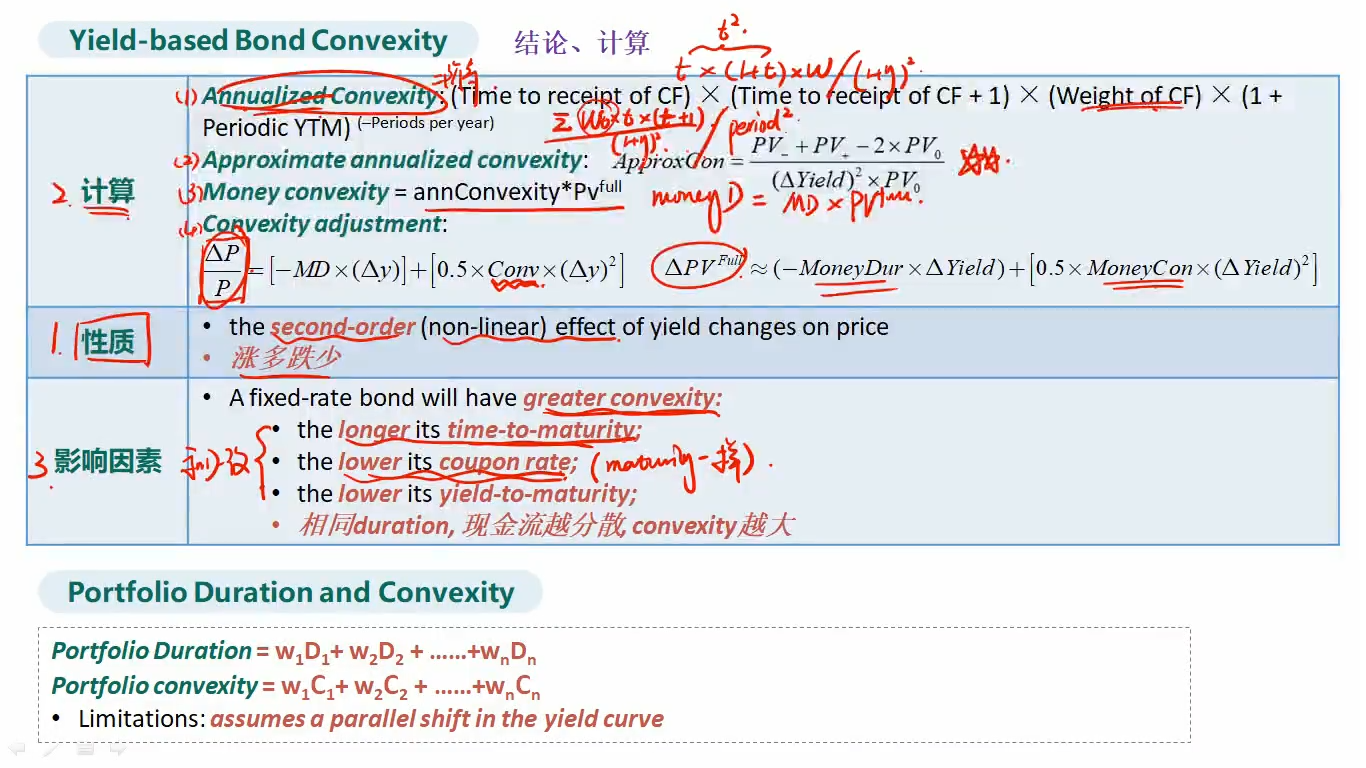

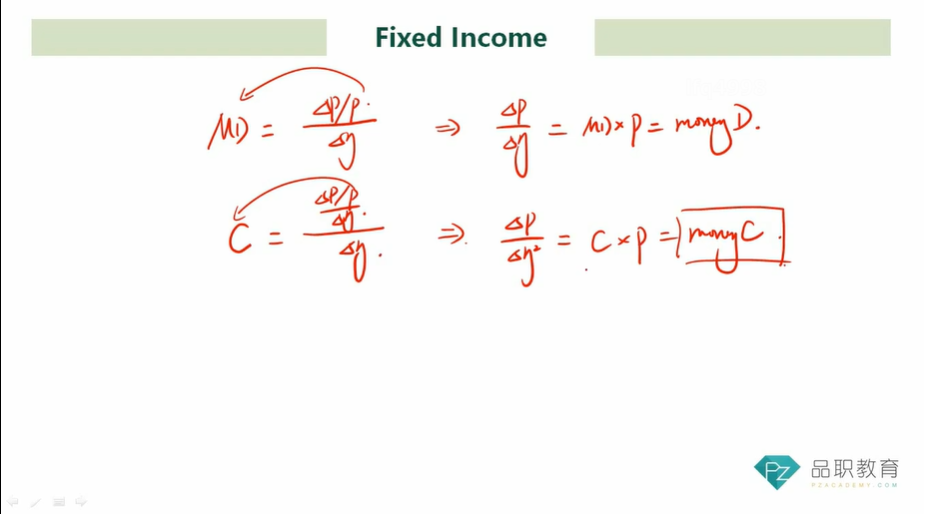

convexity是利率变化对于债券价格变化的二阶导影响,利率变化对于债券价格变化的一阶导影响是duration。所以convexity也可以理解为利率变动对于duration的影响程度。

类比money Duration,将△y乘过去,即可得money duration=modified duration×P;Money convexity,将△y都乘到左边,即可得,Money Convexity=annual convexity×P

----------------------------------------------加油吧,让我们一起遇见更好的自己!