orange品职答疑助手 · 2018年09月05日

同学你好,这边讲义应该是问题的,99%是backtesting的置信度,95%代表原本的模型中有5%的可能性,损失额会大于设定的VaR。所以,本题用来做假设检验的话,应该是Z=(X - 0.05*252) / 根号下 (5%*95%*252)。99%的backtesting下,临界值即为2.58,也就是说Z=2.58 。这样反求出来的X,即为cutoff。所以,cutoff应该是 2.58 * 根号下(5%*95%*252) +5%*252。这两个置信度很容易混淆。

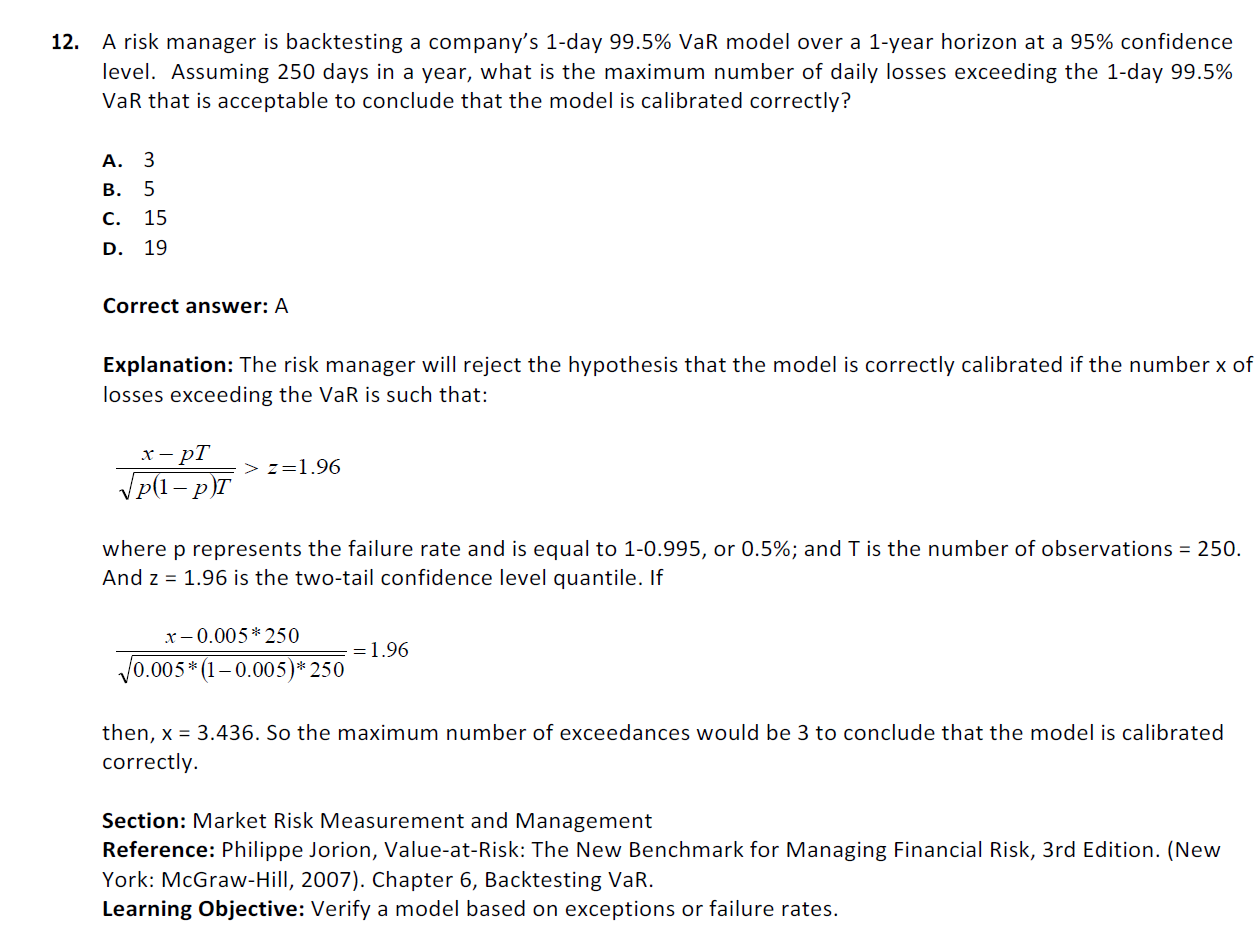

有一道类似的practice exam的题目,贴在下面,同学你可以对照看一下。

谢谢你的指正。