问题1:在translation exposure这个知识点中要怎么定义外币?

比如在Temporal模式中,由于子公司与母公司的functional currency一致,那么外币是指子公司当地货币;在current method 模式中的外币也是指子公司当地货币吗?

问题2:怎么理解在current method要确认unrealized gain\loss on non-monetary asset and liabilities,但temporal不用考虑?

王园圆_品职助教 · 2024年07月13日

同学你好,1.是的呢,外币的定义,和使用哪种合并报表汇率转换方法是无关的,外币就是指的子公司所在地的币种

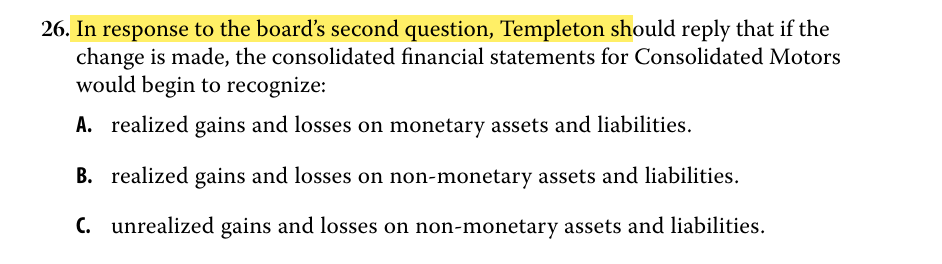

2.你这个问题是来自某道题目吧?应该是下面截图的这道题?

在temporal method下 exposure=Monetary asset-Monetary liability

在current method 下 exposure=total asset- total liability

在这种情况下,temporal menthod下用current rate转换的只有MA和ML,所以面临汇率变化不确定性风险的只有MA和ML,non-monetary的资产和负债的转换没有汇率变化风险。

在current rate method下面临汇率变化不确定性风险的是total asset 和total liability,non-monetary的资产和负债的转换是有汇率变化风险。

所以C选项说从temporal method变成current rate method后,non-monetary的资产和负债从无风险变成有风险了,所以就产生了G/L

另外,无论怎么合并报表,是temporal 还是current,产生的汇率变动的收益损失都是unrealized P/L,不可能是realized P/L的

所谓的realized P/L,一定是指把子公司卖给外部第三方,然后母公司确确实实拿到了钱的情况下,才会有realized P/L——现在只是报表合并,不涉及对外买卖子公司的行为,是只可能产生unrealized P/L的

madmaxx · 2024年07月14日

明白了,是这道题,谢谢老师