衍生品合同下,为什么以固定数量自身权益工具交换可变数量现金或其他金融资产,属于权益工具?如下图最后一段。解释可以举一下具体例子吗

JY_品职助教 · 2024年07月15日

嗨,努力学习的PZer你好:

基于自身权益工具的衍生工具:

如果发行方以固定数量自身权益工具交换可变金额现金或其他金融资产,或以可变数量自身权益工具交换固定金额现金或其他金融资产,或以可变数量自身权益工具交换可变金额现金或其他金融资产,则该衍生工具应当确认为衍生金融负债或衍生金融资产

同学说的这种情况,是分类为金融负债,而不是权益工具呀。对于衍生工具,只有固定(固定数量的自身权益工具)换固定(固定金额的现金或其他金融资产),才被确认为权益工具。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

JY_品职助教 · 2024年07月15日

嗨,爱思考的PZer你好:

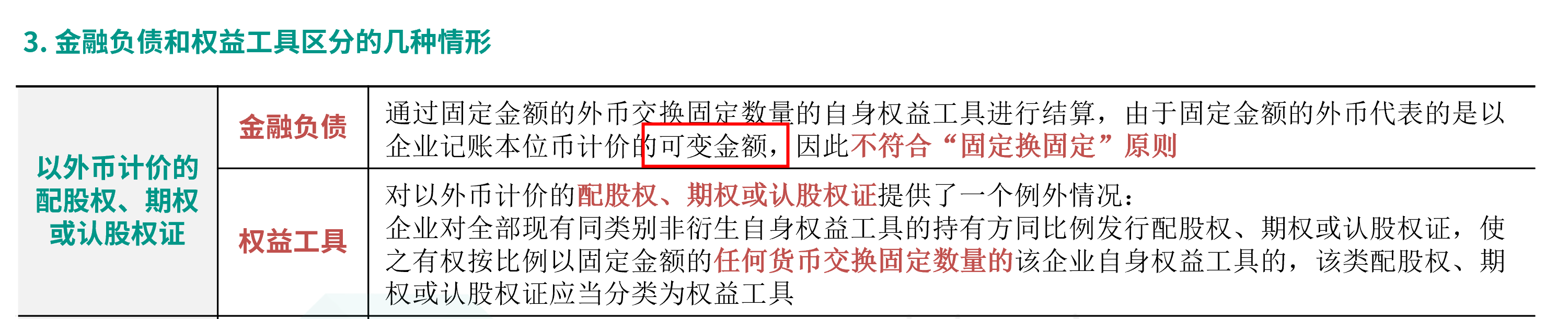

外币认股权证不属于权益工具,原因还是它满足权益工具定义中“固定换固定”的原则。

权益工具的定义要求在将来须用或可用企业自身权益工具进行结算时,应是固定数量的自身权益工具交换固定金额的现金或其他金融资产。而外币认股权证中,虽然发行方将交付固定数量的自身权益工具,但是由于外币汇率是实时变动的,导致折算后的金额并不固定,即不满足“固定金额”这一条件。

以外币计价时,固定数量的自身权益工具所对应的现金或其他金融资产的金额会受到汇率波动的影响,从而是可变的。这种情况下,发行方实际上承担了以外币计价的可变金额的支付义务,而不是固定金额的支付义务。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!