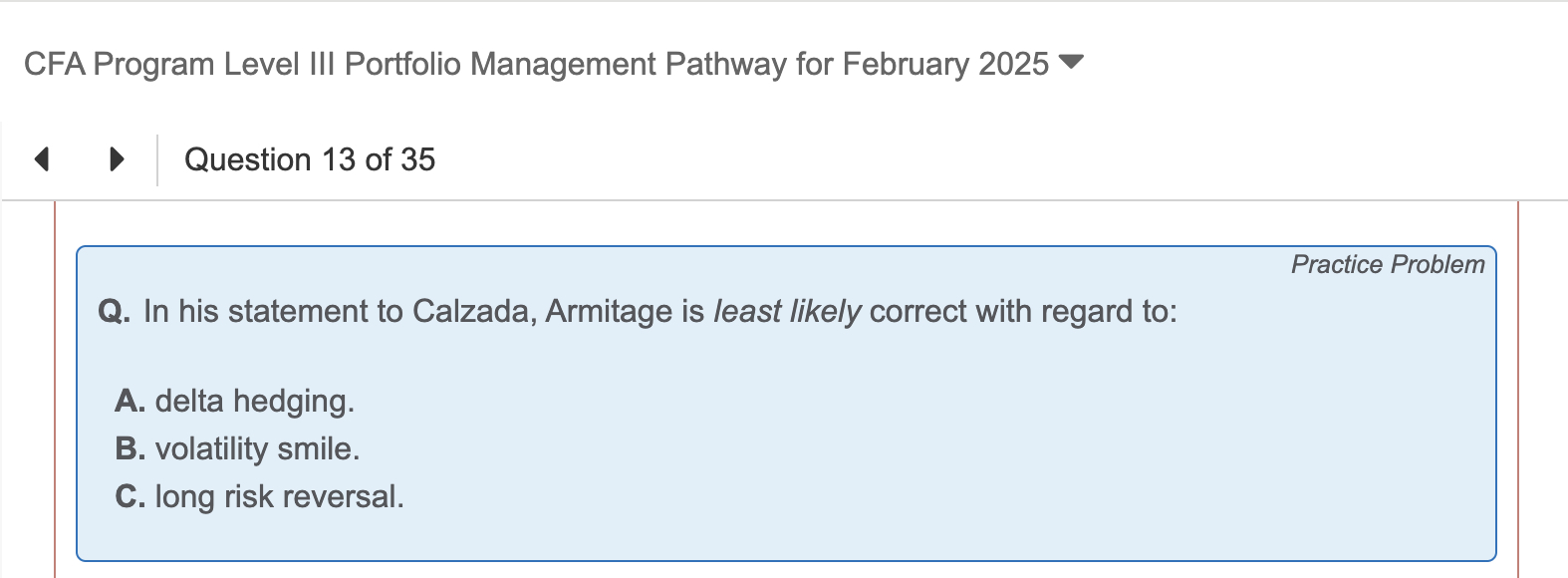

老师,practice这道题的A选项和B选项不理解:

A 是要对long risk reversal做delta hedge? 为什么要这么做?为什么short asset?

B 表格2怎么看?怎么看出OTM Put隐含波动率高,OTM Call隐含波动率低?谢谢

pzqa31 · 2024年07月14日

嗨,从没放弃的小努力你好:

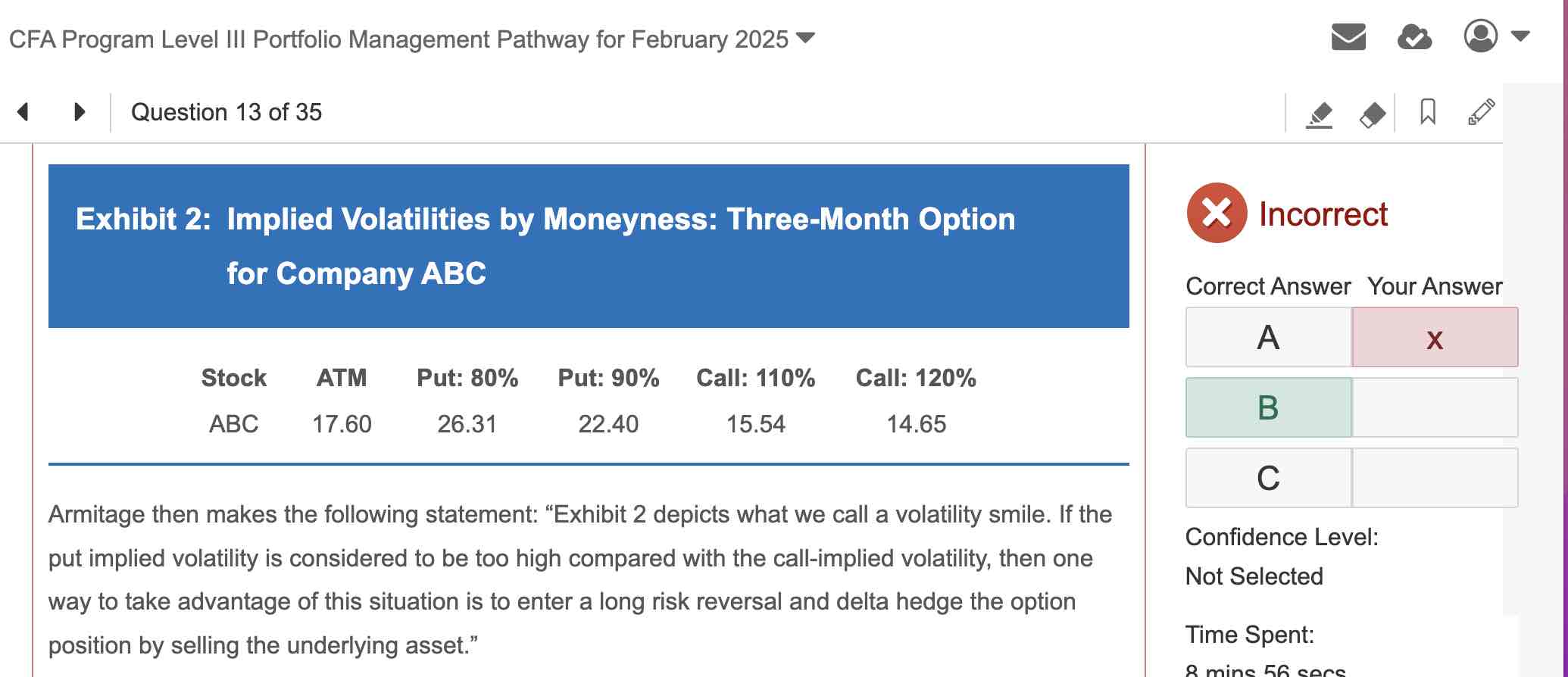

Put 80%:执行价格为当前股价的80%,这是一个deep OTM put, 隐含波动率是26.31

put 90%:执行价格为当前股价的90%,这是一个OTM put,隐含波动率是22.40

call 110%:执行价格为当前股价的110%,这是一个OTM call,隐含波动率是15.54

call 120%:执行价格为当前股价的120%,这是一个deep OTM call, 隐含波动率是14.65

----------------------------------------------

努力的时光都是限量版,加油!

pzqa31 · 2024年07月14日

嗨,爱思考的PZer你好:

这道题考察的是volatility skew,risk reversal以及delta hedge。

先看B选项:

在volatility smile或者volatility skew的图形中,横坐标是执行价格,纵坐标是隐含波动率。

根据ATM一列,可以得到当前股价是17.60,此时的隐含波动率认为是100%(表格中省略)。

对于put option来说:执行价格为26.31和执行价格为22.40时,都是ITM的。

且执行价格越高(26.31),越deep ITM,其隐含波动率越低(80%)。

对于call option来说:执行价格为15.54和14.65都是OTM的,且执行价格越低(14.65),越 deep OTM,其隐含波动率越高(120%)。

综上:对于ITM 的put option,隐含波动率随着执行价格的升高而下降;对于OTM的call option,隐含波动率随着执行价格的升高而降低的,符合的是volatility skew图形。

C选项:

当put option的隐含波动率相比于call option的隐含波动率被高估时,意味着put option的价格相比于call option被高估,因此可以卖出put option,买进call option。Long risk reversal = long call + short put,因此C选项没有问题。另,short risk reversal = long put + short call。

A选项:

调整手里头寸的delta通过交易股票来实现,这里题干说的不是很清楚,因为是否是卖股票,要看手里的头寸的delta以及想要达到的目标delta值来判断,这里就把题干的意思理解为可以通过买卖股票来调节delta即可,因为关于volatility smile的判断是明显错误的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!