32:02 (1.5X)

这个题目是不是有问题的?题干说的是face value,不是price。都是当做是一年期的,计算出价格,再去折算出面值,答案应该是114才对的吧??

15989129491 · 2024年07月12日

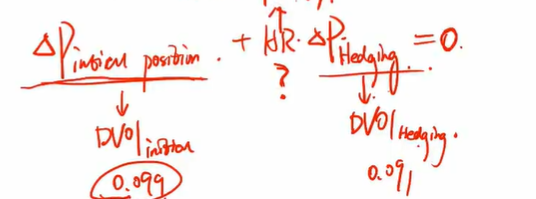

我是这么想的,首先DV01是0.099,0.099*10000 = 990 = dollar Duration,

而price * mod Duration = dollar Duration,price = 990/9.33 = 106.1093,这个才是tips的价格,不是材料说的100M,除非这个数字是省略了million的。

同样,国债的dollar Duration也应该是990,那么国债的price = 990 / 8.95 = 110.6145,但是我们根本不知道实际的国债的折现系数是多少,所以真实的国债面值也不知道具体是多少。

李坏_品职助教 · 2024年07月11日

嗨,努力学习的PZer你好:

这个题目的意思是:对于100million face value的TIPS债券,我需要short多少Face value的Treasury Notes去对冲?

在上面这个等式里,0.099已经表示了1个bp利率变动造成的TIPS的价格变动,而0.091也已经表示了1个bp的利率变动对Treasury的价格变动。 在求解HR的过程中,实际上是两个价格变动相除得出来的,所以“价格”这个因素实际上是被消除了,你求出来的HR = 1.0879这个意思就是对于1元面值的TIPS,我们需要1.0879元面值的Treasury去对冲。

那对于100Million的TIPS呢?自然是需要108.79这么多face value的Treasury去对冲。

首先,这道题不需要考虑价格如何计算,因为HR是比例关系,价格因素是抵消了。其次,即便要计算价格,也不能直接假设都是1年期。

----------------------------------------------加油吧,让我们一起遇见更好的自己!