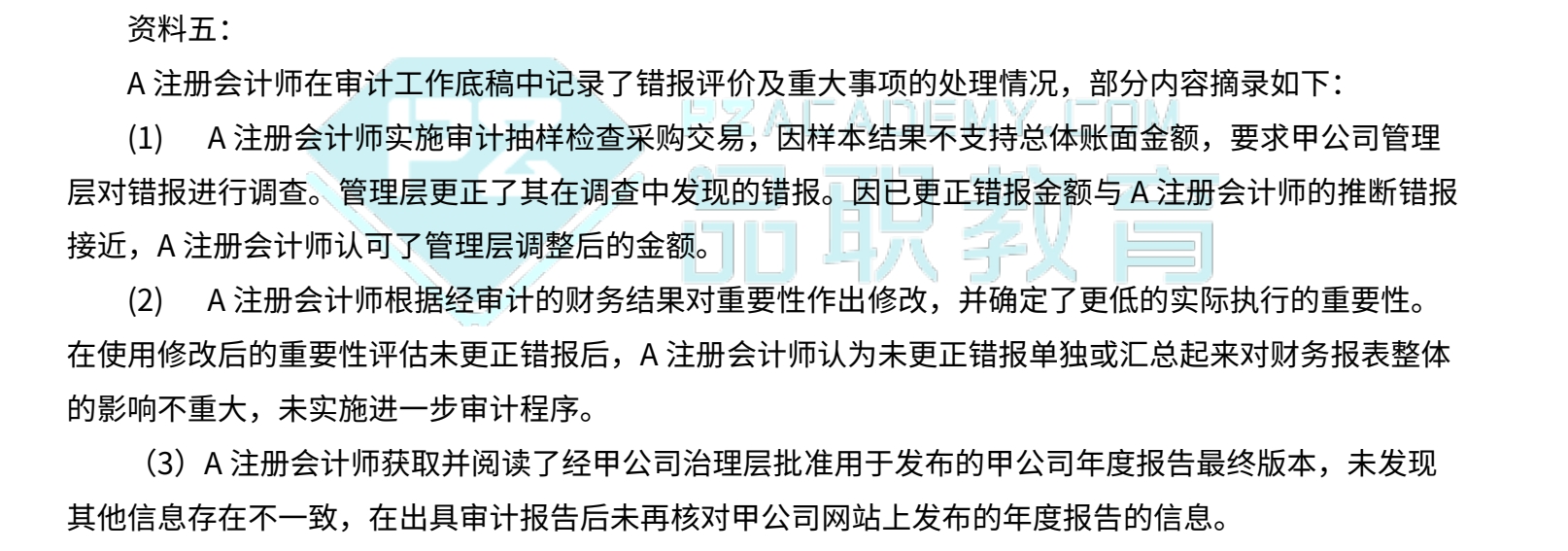

(1)这个知识点是属于《审计抽样》还是《风险应对》的内容,好像在框架图中没有找到

(2)我印象中这个知识点应该属于《审计计划》-【修改重要性】的内容,但是我在框架图中没有找到这个说法。同时我在《完成审计工作》中也没有找到相应表述,是不是我找错地方了?

杨小琨 · 2024年07月12日

嗨,从没放弃的小努力你好:

原文的表述我还没找到,但大概的概念在第十八章完成审计工作,第十九章审计报告都提到了。我先解释一下为什么管理层更正后还要实施进一步审计程序。

管理层的更正存在不完全或不准确的可能性。虽然管理层对调查中发现的部分错报进行了更正,但他们可能没有全面识别所有的错报,或者在更正过程中出现新的错误。例如,管理层在确定错报金额时,可能依据了不准确的信息或计算方法,导致更正后的金额仍然存在误差;或者管理层仅关注了抽样检查中发现的特定错报,而没有对可能存在的其他类似性质的错报进行全面排查和更正。

其次,存在管理层为了达到某些目的而故意隐瞒或错误更正错报的风险。管理层可能出于业绩压力、达到财务指标要求、满足投资者预期等原因,有意地低报或高报某些交易或事项的金额。即使表面上进行了更正,实际可能并未真正解决错报问题。

所以注册会计师需要进行额外的审计程序,对更正后的数据进行进一步的抽样检查或其他适当的审计程序,以验证管理层调整的准确性和完整性。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

杨小琨 · 2024年07月12日

嗨,从没放弃的小努力你好:

(1)小题在完成审计工作部分,沟通和更正错报。

(2)也在第十八章 完成审计工作,评价未更正错报的影响,如果注册会计师对重要性或重要性水平(如适用)进行的重新评估导致需要确定较低的金额,则应重新考虑实际执行的重要性和进一步审计程序的性质、时间安排和范围的适当性,以获取充分、适当的审计证据,作为发表审计意见的基础。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

ericatchina · 2024年07月12日

(1)我在《完成审计工作》部分没有找到相应的表述,而且我也不太明白这是什么意思,既然管理层已经更正了错报,为什么还要实施进一步审计程序,确认错报是否仍然存在?我觉得答案的意思是不是反映了《审计抽样》P70:【依据被审计单位已更正错报对推断的总体错报进行调整后,注册会计师应将该类交易或账户余额中剩余的错报与其他错报累计起来,以评价财务报表整体是否存在重大错报】?