理解这道题的做法是 Rfx+Rfx*Rfc =contribution of foreign currency

但是因为题目给了条件账户总收益是7%,

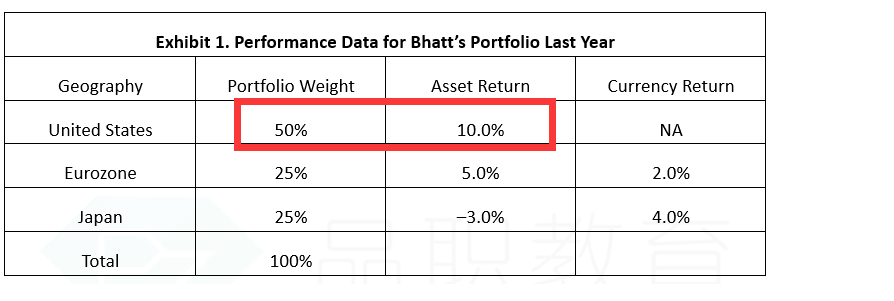

那可以倒推出US currencies=7%-1.775%euro-0.22%japn=5.005%

从倒推出US Currency是-4.54%

然后-4.54%+2%+4%=1.46%呢?

pzqa27 · 2024年07月11日

嗨,努力学习的PZer你好:

你没get到我的意思,我知道答案怎么算的 我想问的是我这样算也是可以的吗?最后算出来1.46%算是对的吗?

我get 到你的意思,你这个算的不对。结果应该是1.5%,从这里“从倒推出US Currency是-4.54%,然后-4.54%+2%+4%=1.46%呢?”开始,计算就不对了,US currency 怎么能是-4.54%,US currency return 是0才对。我猜测你应该是用10%-5.005%,这个算法是有问题的,US asset return是10%。它占总组合的50%,所以US的综合收益是10%*0.5=5%,如果你要倒退currency return的话,应该是(1+10.01%)/(1+10%)-1这个才对。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

pzqa27 · 2024年07月10日

嗨,从没放弃的小努力你好:

这个题数据并没有矛盾的地方。

给出的总收益是7%,那么根据您的计算"倒推出US currencies=7%-1.775%euro-0.22%japn=5.005%"

也就是美国投资的收益率是5.005%,跟题目给的美元的收益率没有什么区别,题目给的是50%*10%=5%,跟5.005%相差0.005%,属于一个可以接受的误差范围,如果硬要推算美元的currency的话,那么5.005%*2=10.01%,

(1+10.01%)/(1+10%)-1大概跟0没什么区别,所以题目数据没问题。

之后的计算步骤请严格按照解析来走。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

hyi725 · 2024年07月10日

你没get到我的意思,我知道答案怎么算的 我想问的是我这样算也是可以的吗? 最后算出来1.46%算是对的吗?