NO.PZ2020032401000034

问题如下:

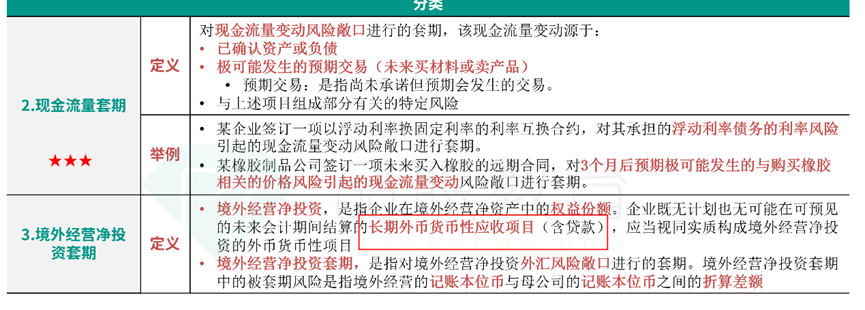

下列各项中,不可指定为被套期项目的是( )。选项:

A.存货在运输过程中发生毁损的风险 B.企业发行的10年期债券前5年应付利息部分 C.企业在境外子公司净资产中的权益份额 D.采用权益法核算的股权投资解释:

本题考查不能作为被套期项目的类别,答案是AD。

选项A不可作为被套期项目,套期主要是针对对外汇风险、利率风险、价格风险、信用风险等特定风险,而存货毁损的风险是企业的一般经营风险,并不适用;选项B可以作为被套期项目,企业可以根据自身风险管理需要,对多项选定的合同现金流量进行套期,比如本选项中10年期企业债前5年的应付利息,而不是对债券整体进行套期;选项C可以作为被套期项目,境外经营净投资可以作为被套期项目;选项D不可以作为被套期项目,在采用权益法核算被投资方投资收益时,只按照投资比例确认相应的损益,不确认投资整体的公允价值变动,没有相应的风险敞口。

看了解析之后 发现这道题之前被修改过

原来的题C:因销售商品形成的短期外币应收账款 为什么不可作为被套期项目??

现在的选项D:长期股权投资属于已确认的资产,为什么不可作为被套期项目呢?