老师,这道有争议的官网题,我选对了。

1 但是我的方法是:用每个portfolio 的 return, 减去Rf 1.8%, 然后除以各自的standard deviation。最后portfolio B的sharp ratio最大(8.2%-1.8%)/ 14.95% 。这就是教材里说的方法。请问我的方法没问题吧?

2.但是官网答案给的解释,求的Sharp Ratio的公式很奇怪。。。。这个方法有必要理解么?

lynn_品职助教 · 2024年07月09日

嗨,爱思考的PZer你好:

1 但是我的方法是:用每个portfolio 的 return, 减去Rf 1.8%, 然后除以各自的standard deviation。最后portfolio B的sharp ratio最大(8.2%-1.8%)/ 14.95% 。这就是教材里说的方法。请问我的方法没问题吧?

2.但是官网答案给的解释,求的Sharp Ratio的公式很奇怪。。。。这个方法有必要理解么?

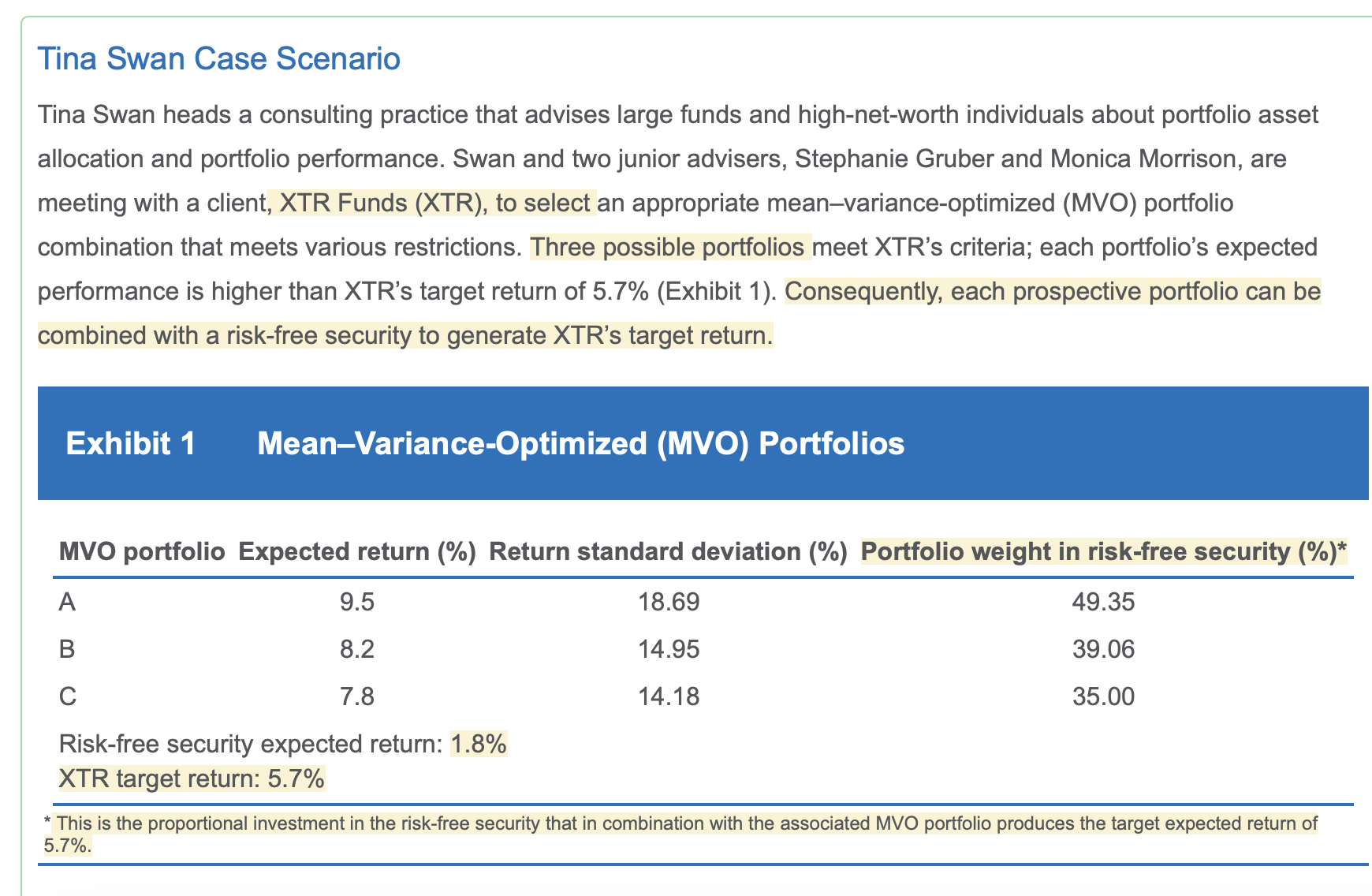

不用理解,本题要求的就是哪个MVO组合与无风险证券组合后的最终组合的夏普比率最高,

但因为题目没有直接给出MVO组合与无风险证券组合后的最终组合的standard deviation,因此我们首先要计算最终组合的standard deviation,再计算最终组合的夏普比率。

那个很奇怪的公式就是算最终 组合standard deviation的过程

应该用的公式是(1-w1)*expected return(A)+w1*1.8%,计算的答案如下:

A:4.81175+0.8883=5.70005

B:4.99708+0.70308=5.70016

C:5.07+0.63=5.7

答案的解答方法是先算portfolio A+rf的风险,再算这个“新”组合的sharpe ratio。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

tujinjin · 2024年07月09日

老师,(8.2%-1.8%)/ 14.95% 请问我的方法没问题吧?

tujinjin · 2024年07月10日

好像我的解答有问题。。。分母要求一个“MVO组合与无风险证券组合后的最终组合的standard deviation”

tujinjin · 2024年07月10日

我又回基础课看了下,何璇貌似就是直接用(8.2%-1.8%)/ 14.95% 的方法找到那个portfolio。。。。