11:34 (2X)

吴昊_品职助教 · 2024年07月09日

嗨,努力学习的PZer你好:

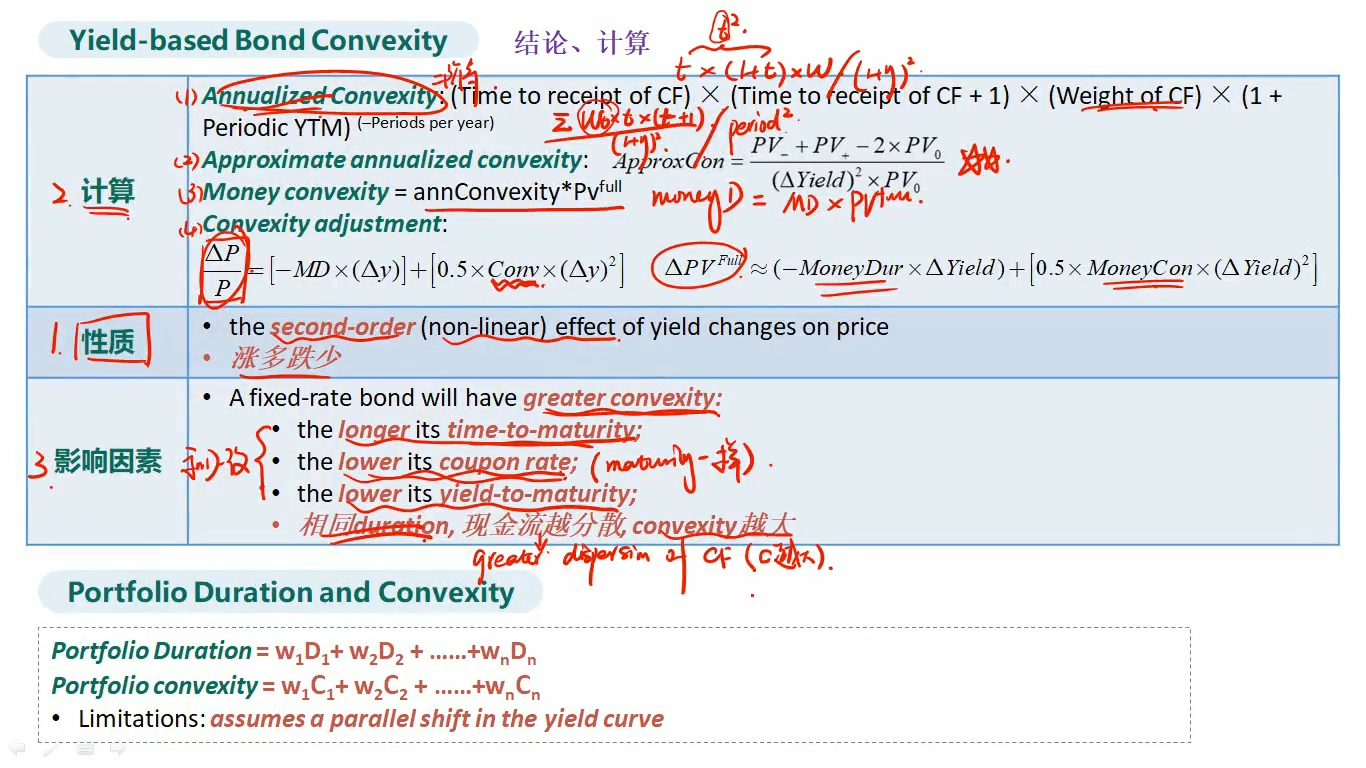

首先有一个大前提:两支债券Duration相同,代表两支债券回收现金流的加权平均时间一致。这个结论建立在两只债券durtaion相同的大前提下。

其次理解一个概念:现金流分散度(dispersion)指的是债券现金流在整个到期时间内的分布情况。现金流分散度越大,意味着现金流分布得更广,而不是集中在某几个时间点。

现金流分散的债券会在早期收到更多的现金流,这会加快现金流的回收速度,降低债券现金流的回收时间Duration。但是为了使得其Duration和现金流集中的债券Duration一致,现金流分散的债券,必须要有更晚时间的现金流,即期限越长,这样才能使得加权平均值一致。

而convexity和期限的平方成正比,所以现金流越分散的债券,其期限越长,convexity越大。

----------------------------------------------努力的时光都是限量版,加油!