(1)

①为什么降价销售就能得出毛利率为负?是通过2021年的价格推测出来的么?

②存货a已计提跌价准备500万元,为什么说少记存货跌价准备?是因为存货降价了50%但存货跌价准备只计提了500/15000=3.33%么?

③如果少记了存货跌价准备,是不是还涉及营业成本的准确性认定?

(2)b产品的车间被责令停产改造,且要加装环保设备,该车间的设备不是应该从固定资产转为在建工程并停止折旧么?是不是应该说是折旧多记了,涉及固定资产的准确性、计价、和分摊认定。为什么答案要继续计提折旧?

杨小琨 · 2024年07月11日

嗨,努力学习的PZer你好:

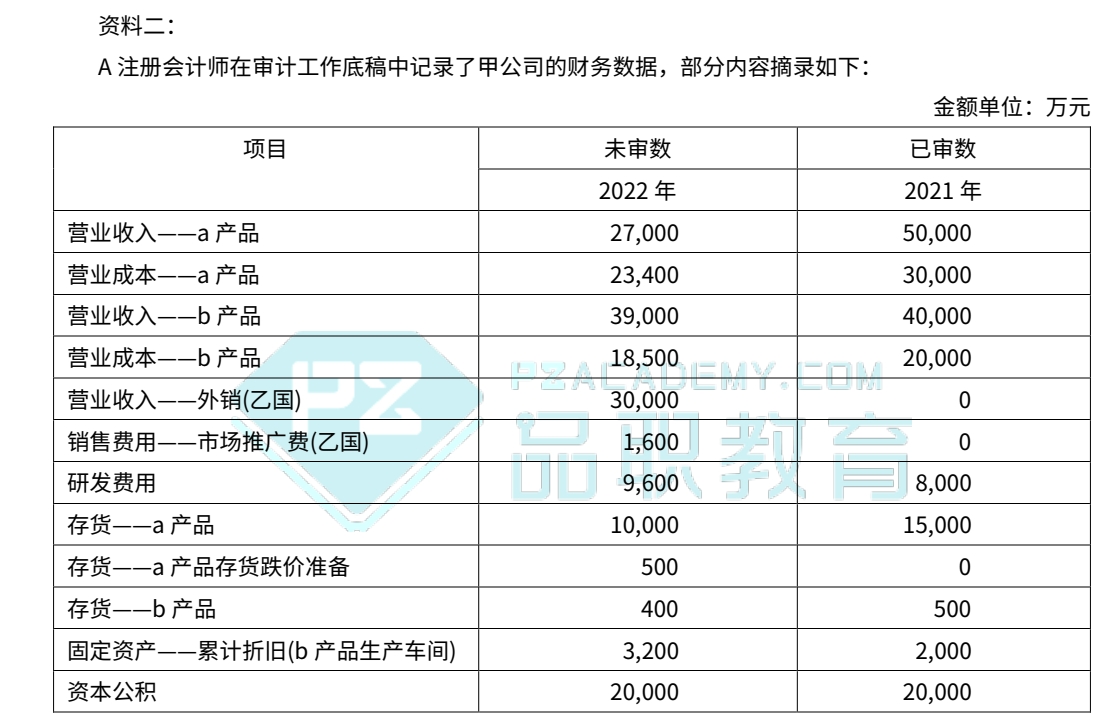

1、根据资料一和资料二,2021 年 a 产品的售价为 1 元,营业成本为 30000 万元,销量假设为 x(题目中未提及,为便于分析假设的销量),则 2021 年的毛利率为:(1* x - 30000)/(1*x)。

2022 年 a 产品售价降至 0.5 元,营业成本为 23400 万元,销量为 2021 年销量的 30%,即 0.3x,则 2022 年的毛利率为:(0.5*0.3x - 23400)/(0.5*0.3x)。

由于售价大幅下降,而成本相对较高,从数据上看很可能导致毛利率为负。通过与 2021 年的情况对比,可以更明显地看出这种变化,因为在成本相对稳定的情况下,售价的大幅降低会对毛利率产生较大影响。

2、存货 a 产品降价销售,且成本高于售价,这表明存货可能存在更大的减值风险,而目前仅计提了 500 万元的跌价准备,不足以反映存货的实际减值情况,因此说可能少记存货跌价准备。

如果少记了存货跌价准备,确实还可能涉及营业成本的准确性认定。因为存货跌价准备的计提不足,可能导致存货的账面价值高估,进而在结转营业成本时,也可能导致营业成本的准确性受到影响。

3、停业改造但仍计提折旧的问题,我们一起等等刘老师的解释……

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!