在任何类似的题目时,我经常拿不准究竟是参照哪个指标。比如这里,李老师当时解释的时候是说不能只看sharpe ratio,SR是衡量绝对风险,如果绝对风险和相对一致,才可以看SR?那我想请教一下,只看active risk对吗?按道理不应该是参照info ratio?上面要考虑active return吧?

这类的题目我都非常迷糊,能不能老师帮忙总结一下?什么情况看什么指标?active risk越小越好?所用的股票数量越少越好?active share越大越好?谢谢老师

笛子_品职助教 · 2024年07月09日

嗨,努力学习的PZer你好:

Hello,亲爱的同学~

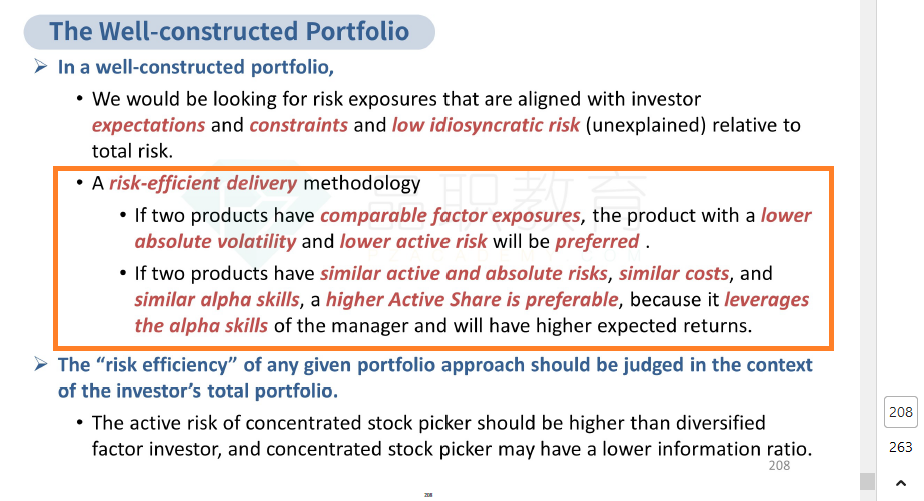

这里需要先了解risk -efficiency的知识点:

一个fund的active share ÷ active risk越大,越risk -efficiency。

同学注意,risk -efficiency是术语,判断risk -efficiency就看active share ÷ active risk,不看sharp ratio也不看information ratio。

在理解以上知识点的基础上,我们看本题。

本题的问题是,单独看这3个基金,哪个基金是risk -efficiency。

既然问risk - efficiency。

那么,我们就要找到3个基金的active share和active risk,然后计算:active share ÷ active risk。

对比三个基金的active share ÷ active risk,March的active share ÷ active risk,最大,因此最risk -efficiency。

----------------------------------------------努力的时光都是限量版,加油!

biguo · 2024年07月09日

谢谢笛子老师的解答。想请问一下,这个知识点在讲义里有吗?我好像没有看到呢?麻烦老师了