12:37 (2X)

老师 可以讲解一下B选项inverse floater的具体做法和对杠杆的运用吗?

发亮_品职助教 · 2024年07月09日

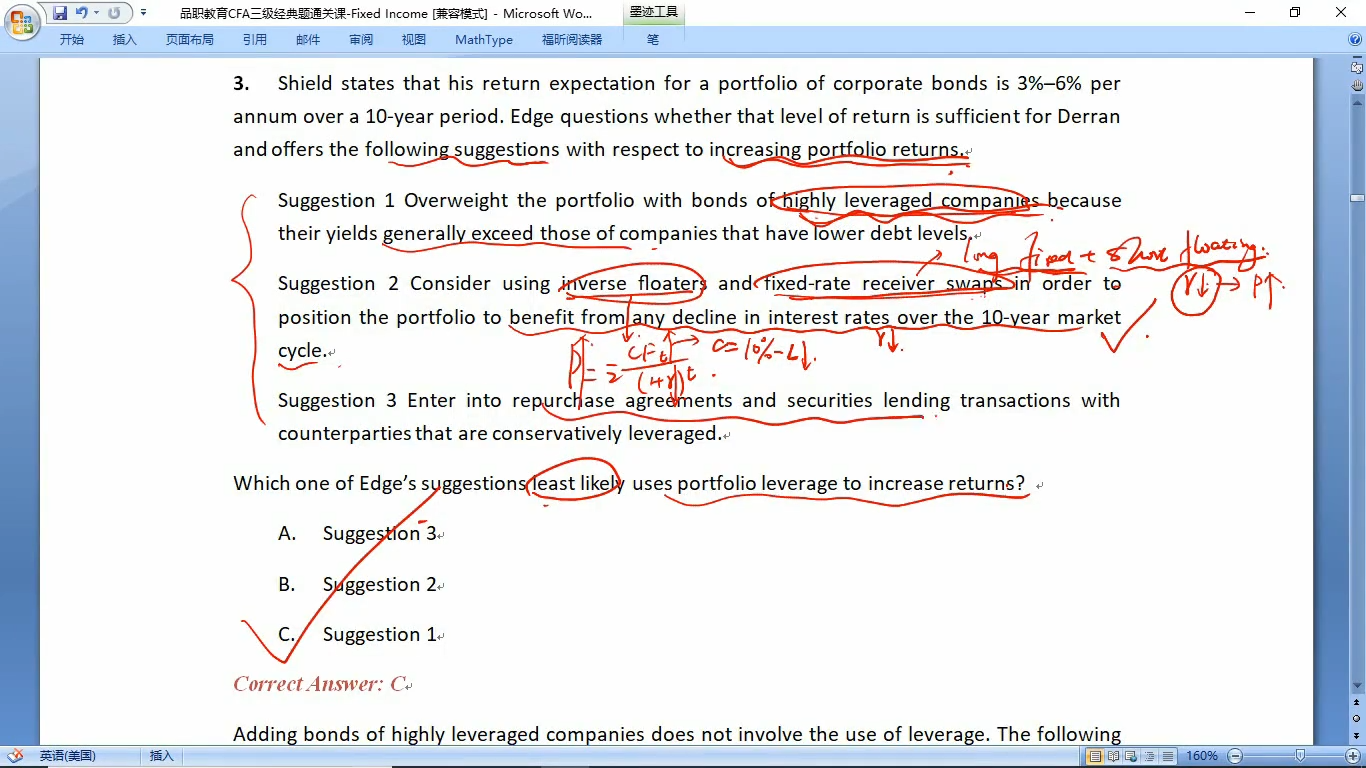

Inverse floater是一个反向浮动利率债券,他自身就带有杠杆。和投资正常的floating rate bond相比,直接投资inverse floater即可获得杠杆。

例如,最简单的inverse floater coupon rate的决定公式为:

coupon rate = 10% - MRR

当市场利率MRR上升时,我们知道所有债券的价格肯定会下降,因为MRR上升意味着债券的折现率上升,折出来的价格会下降。

但对于inverse floater来讲,债券价格的下降还额外来自于coupon rate的减少,因为当利率上升时,Inverse floater的coupon rate cash flow会下降。

这意味着,对于inverse floater,当利率上升时,不但折现公式里分母的折现率上升会导致债券价格下降,而且分子的coupon rate也会同时下降导致债券价格进一步下降,inverse floater债券价格的下降会受到利率的双份影响。

相比之下,一个正常的floating rate bond,在利率上升时,虽然折现公式的分母折现率会上升导致债券价格下降,但同时债券的分子coupon cash flow也会上升会导致债券价格上升,这种上升会抵消一部分折现率上升带来的价格下跌。

最终的净效果就是利率上升,债券的价格下降幅度没有那么大。

同样是利率上升,其他条件相同的inverse floater和普通的floating rate bond,inverse floater的价格下跌幅度更大,这说明其有更大的duration。

债券的标的资产就是利率,通过买入债券其实获得的就是利率的风险(duration),相同条件的floating rate bond与inverse floater,通过购买inverse floater可以获得更大的利率风险(duration),这其实就是相当于运用了杠杆扩大了利率头寸,所以获得了更多的利率风险。

于是inverse floater就是自己带有杠杆,会放大债券对利率的敏感度。投资者投资这类债券可以获得更大的duration。