虽然看着很像但是表达的是不一样,对吗?

是的,两个公式表达的含义不一样。

这里moddur的△y指的是spread change吗?(moddur的定义说的是estimates the percentage price change including accrued interest for a bond given a change in its yield to maturity).

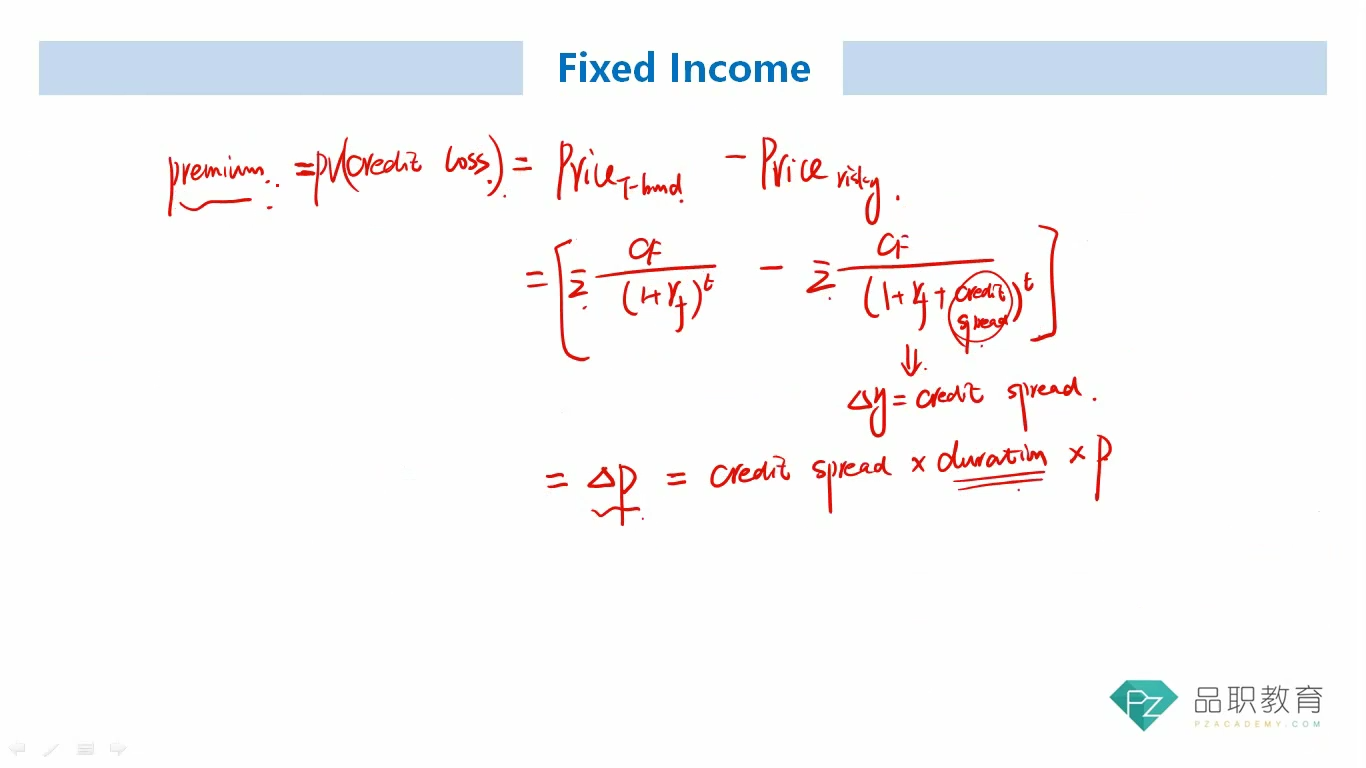

是的。因为图一的公式就是展示信用风险,这个△y必须只与信用风险credit spread有关,不含benchmark rate的改变。

我又回去看了一下basic concepts of cds——cds spread应该和yc=benchmark+spread不同吧?cds spread就是credit risk=credit spread=公司债的收益率-无风险利率=yc-rf,是这样吗?

CDS Spread就只是信用风险,不含Benchmark rate。CDS spread相当于是yc里面的spread。

CDS spread一般等于credit spread哈。算的话就是credit spread = 公司在YTM -benchmark YTM

图一mod duration推到出来的吗?以及这里moddur的△y指的是spread change吗?

图一里面就是modified duration,不会考虑到benchmark rate和spread的反向抵消作用,因为这里面用的都是理论的duration(analytical duration)

理论上这里的△y会来自于benchmark rate的改变与spread的改变,但是因为图一的公式只讨论credit risk,价格的改变只能来自spread的改变。所以这里的△y就只是△spread,不含benchmark rate。

图一的公式更多地展示了一种理念,即:含有信用风险的债券,其信用风险Credit risk的衡量可以用risk-free bond value减去Risky bond value

就是因为其含有信用风险,所以他的value要比同条件下的risk-free bond value低,那两者的差值其实就体现了信用风险。

何老师笔记里面列出来的credit risk value的计算公式△P=credit spread × duration × P,这也只是展示这个理念哈,公式并不是100%精确。就这个公式看,duration就是modified duration,credit spread就是债券的信用风险补偿,P就是债券的Value,这里没什么特殊含义哈,也不需要记忆,不是考纲要求。

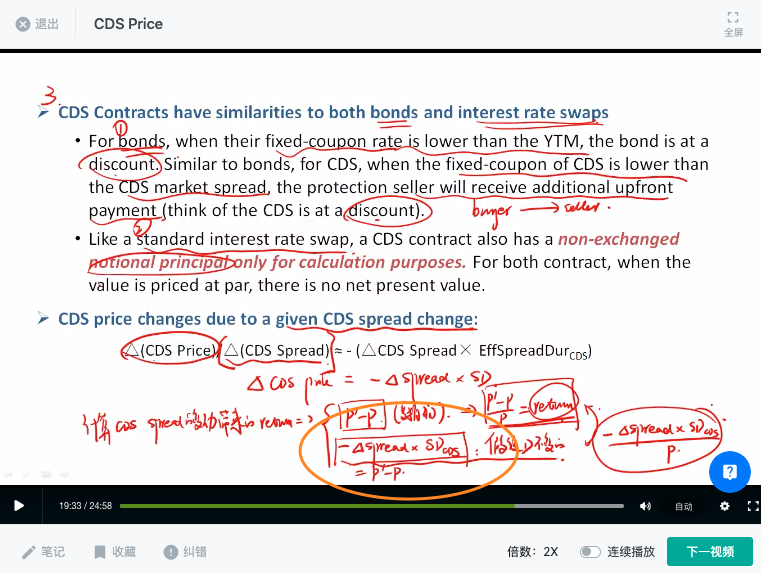

关于CDS Price这个公式表示成:

△CDS Price % = - △spread × effective spread duration

这个和债券的价格变动公式一模一样,含义也一样。债券的价格变动公式是:

△price % = - duration × △YTM,衡量当债券的YTM改变△YTM时,债券的价格改变幅度是多少。

同理,CDS Price这个公式△CDS Price % = - △spread × effective spread duration,衡量的是当CDS的信用风险改变△spread时,CDS的价格改变多大幅度。

在CDS price这个公式里,△spread就只是衡量信用风险credit spread的改变幅度,和债券的YTM改变幅度不一样。剩下两个公式的理解可以类比着来。

关于△CDS Price公式主要是要会计算哈。