10:48 (2X)

如题:老师在analytical vs empirical的时候说的:mod dur和 eff dur是由△y b影响△y c,假设spread是不变的,所以△y b=1%是,△price c=?%这个描述的是analytical duration,这里为什么又把empirical duration和eff duration联系起来了呢?

jojo · 2024年07月07日

10:48 (2X)

如题:老师在analytical vs empirical的时候说的:mod dur和 eff dur是由△y b影响△y c,假设spread是不变的,所以△y b=1%是,△price c=?%这个描述的是analytical duration,这里为什么又把empirical duration和eff duration联系起来了呢?

是我没把断句听明白,何老师说的应该是没错的。⁄(⁄ ⁄•⁄ω⁄•⁄ ⁄)⁄

发亮_品职助教 · 2024年07月08日

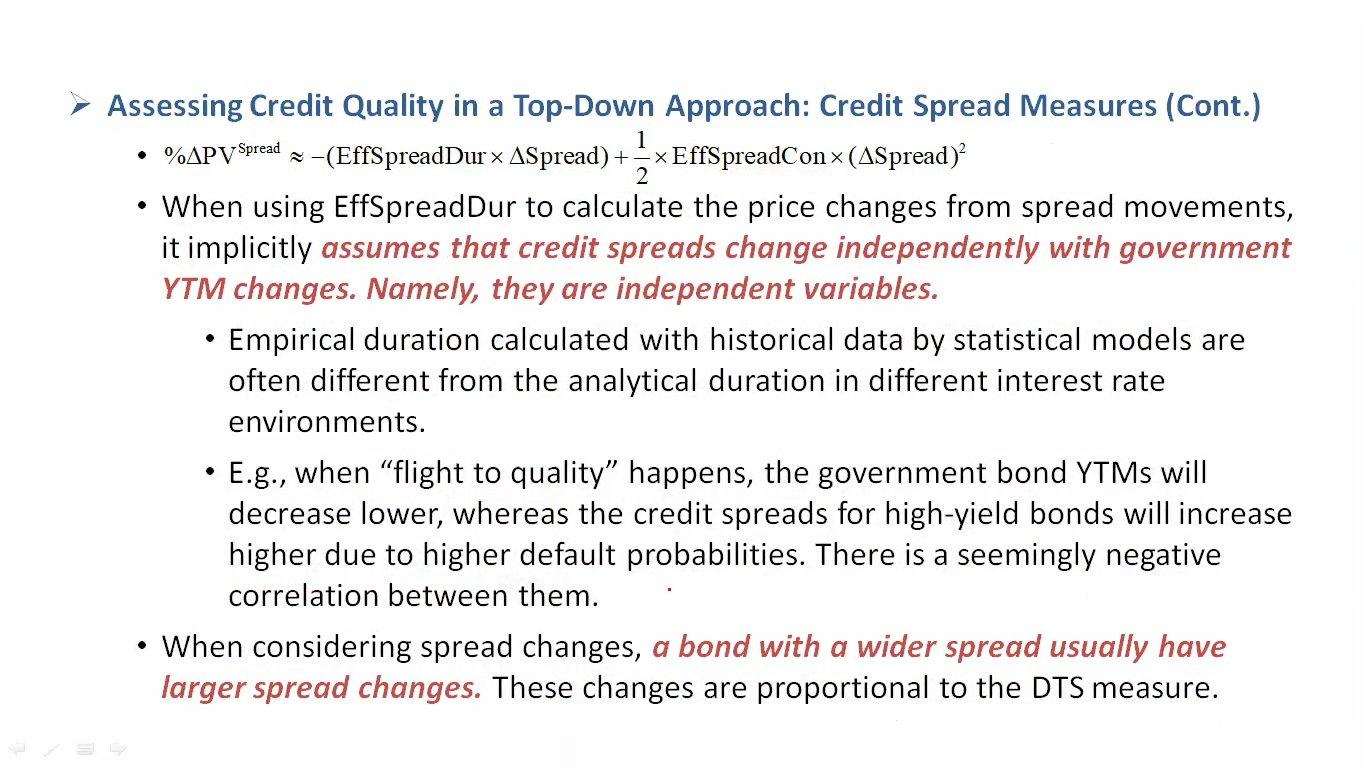

这块的analytical duration理解成债券理论上通过公式算出来的duration,这块我们用到的是其中的effective duration。

Effective duration反映的就是:benchmark rate改变1单位,引起的债券价格改变。这是理论值,不考虑benchmark rate改变与spread改变的反向抵消作用。

和Effective duration对标的就是empirical duration,他是用债券的实际价格变动与benchmark rate的变动回归出来的。他衡量的是:benchmark rate改变1单位,引起的债券价格实际变动幅度。这里面考虑到了benchmark rate与Spread改变的抵消作用。

由于Empirical duration考虑到了benchmark rate与spread的抵消作用,所以他对应的债券价格改变幅度会相对更小一点,于是回归出来的empirical duration会比较小。

反而基于理论的effective duration没有考虑到这点,其数值会更大一点。

结论是:同一只债券,其empirical duration要小于effective duration,越是垃圾债,这种差异就越明显【因为垃圾债的benchmark与spread的抵消作用更大】