老师,这个是trading第二章第2题,我做错了两次,感觉这个知识点很陌生不了解,答案给的解释感觉也是很难理解和记忆。可以帮忙讲解一下这道题和这个相关知识点吗

吴昊_品职助教 · 2024年07月08日

嗨,爱思考的PZer你好:

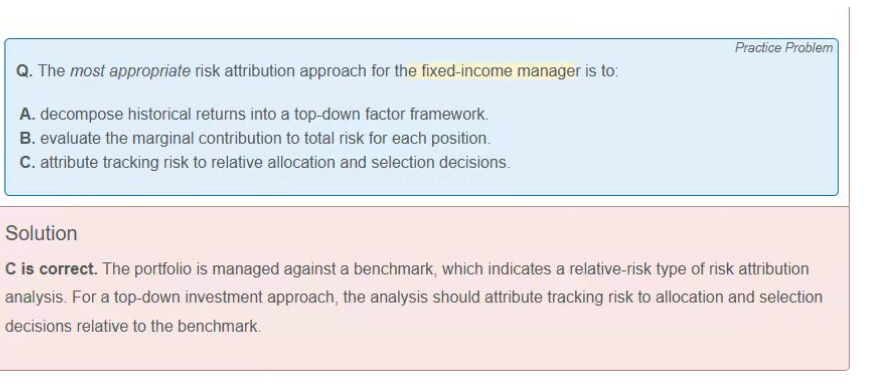

1、先说本题:

题干并没有说benchmark,答案解析跑上来就说against a benchmark确实属于无厘头了。所以这道题,虽然top-down这个维度是直接给出的,但是绝对和相对这个维度是无法直接判断的,因此我们只能通过排除法来进行选择。(协会出的不是很好)

A选项说的是分解return,这和题干risk attribution不符。

B选项错在最后“each postion”,top-down方法不能是each postion,这是bottom-up方法对应的描述。

所以我们选C。

2、关于risk attribution的做题,就是从两个维度来考虑:①绝对和相对,②bottom-up、top-down和factor-based。掌握讲义里的总结表格即可。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!