这两句划红线处应该怎么理解呢

pzqa39 · 2024年07月08日

嗨,努力学习的PZer你好:

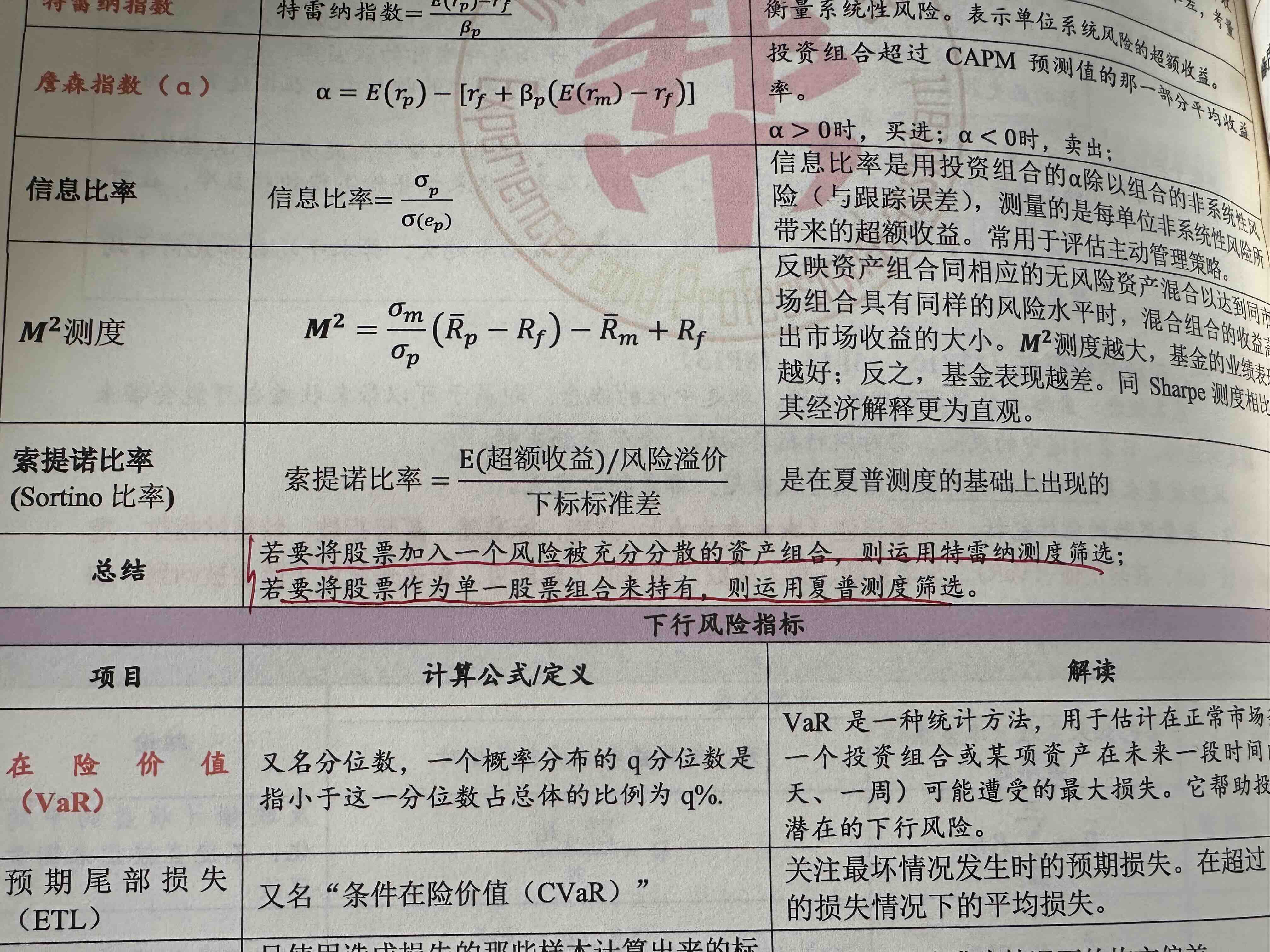

如果要将股票加入一个风险被充分分散的资产组合,则运用特雷诺测度筛选,因为特雷诺测度主要衡量每单位系统性风险(市场风险)所获得的超额回报。在一个充分分散的组合中,非系统性风险已经被多样化消除,因此系统性风险成为主要关注点。特雷诺测度的公式是(Rp - Rf)/ βp,其中 Rp 是投资组合的回报率,Rf 是无风险回报率,βp 是投资组合相对于市场的贝塔值,反映了组合与市场波动的相关性。

如果要将股票作为单一股票组合来持有,则运用夏普测度筛选,因为夏普测度考虑了总风险(包括系统性和非系统性风险)。夏普测度衡量每单位总风险所获得的超额回报,适用于评估单一股票的表现。其公式是(Rp - Rf)/ σp,其中 σp 是投资组合的标准差,表示该股票的总波动性。在持有单一股票时,投资者面临的风险不仅是市场波动的系统性风险,还有由于个别公司因素引起的非系统性风险。夏普测度能够更全面地反映该股票的风险调整后回报,因此适合用来筛选单一股票。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!