学着学着就混乱了:

1)当利率上升时,duration如何变化?怎么理解这个结论?

2)当利率上升时,为了从中获利,应该long还是short债券,怎么理解这个选择?

3)增加duration的方法包括哪些?例如long more bond或者future,还有其他的吗?

pzqa31 · 2024年07月07日

嗨,努力学习的PZer你好:

1.债券的价格是未来现金流的折现,利率在分母的折现率上;

Duration是债券价格对利率的求导,也就是对上面债券价格-利率公式求导,求一次导之后得到Duration的公式,利率仍然在分母上;

这就反映了:当利率变化时,Duration自身就会变化。

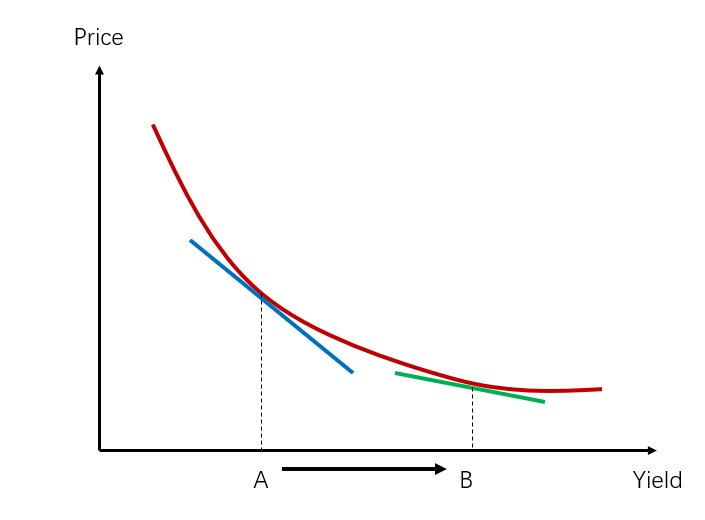

下面由债券价格利率图形的方式展示,会更直观些:

上图红色曲线就是:债券价格-利率图,横轴是收益率,纵轴是债券的价格,反映的是利率与债券价格之间的关系;

而Duration是一阶导,反映在图形上,就是债券价格-利率曲线的切线。

如当利率为A时,切线为蓝色切线,也就是利率为A时,债券的Duration;

当利率变为B时,切线变成了绿色切线,也就是当利率为B时的Duration。发现,利率改变,切线就变,即Duration改变。

这个图形上,每一点的切线都不一样,也就是利率不同时,债券的Duration就不同。

2.当利率上升的时候,此时债券价格下跌。咱们在三级的投资策略中,我认为应该是站在一个动态的视角去考虑,比如长期利率上升,长期债券价格下跌,此时应该卖出长期债券,有些同学的疑问是,这不就赔钱了吗?如果站在动态的视角就容易理解,因为现在是预测未来长期利率下降,所以现在应该及时卖出,不然以后利率进一步上涨,亏损会越来越多。

3.大类方法其实就两种,一是cash-based,也就是通过买卖现货bond,二是derivative-based,也就是通过衍生品来调节。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!