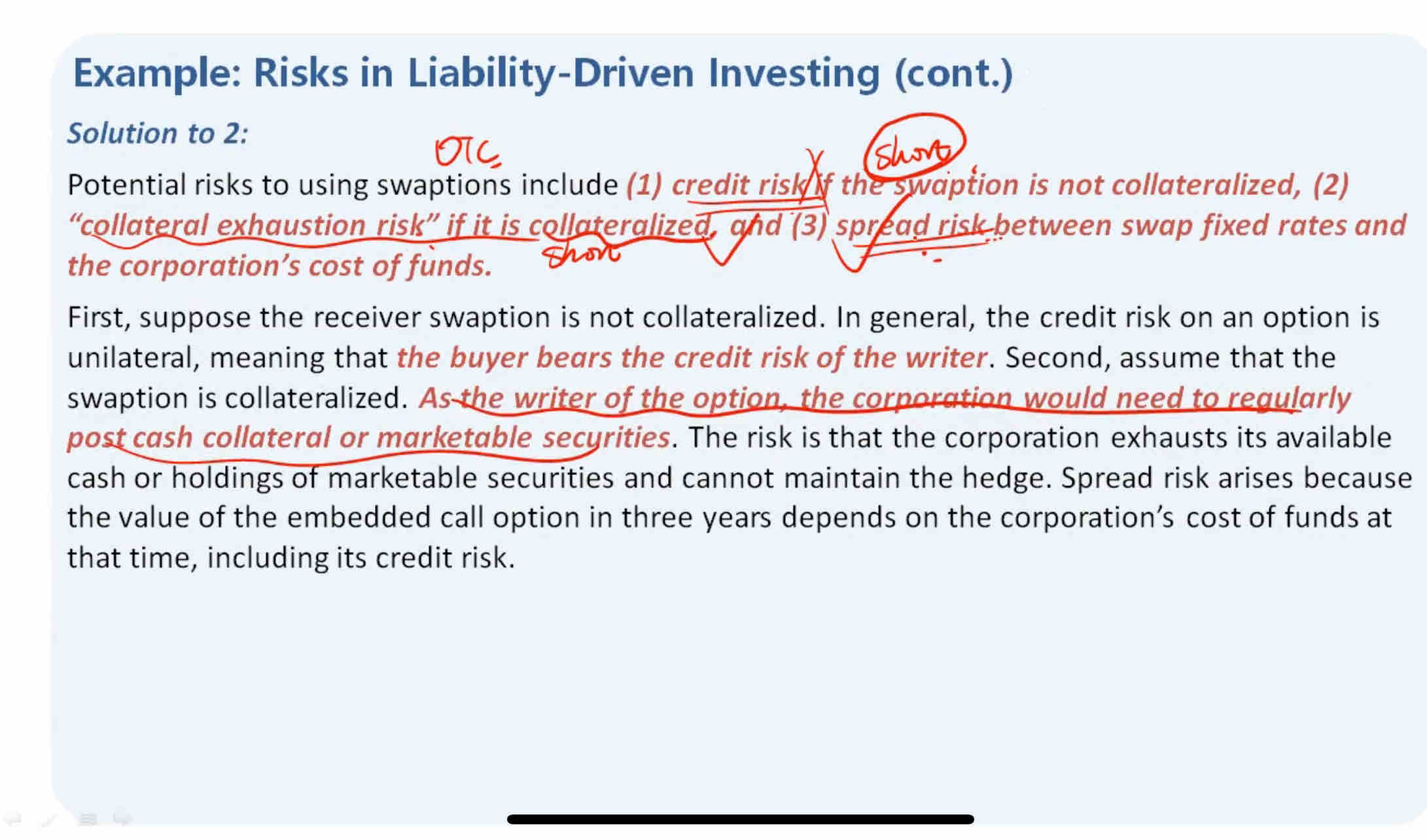

1.collateral exhaustion risk不太理解,是指short方拿不出债券和现金,要承担对应的风险?

2.spread risk麻烦解释一下怎么体现在short方的

发亮_品职助教 · 2024年07月07日

collateral exhaustion risk不太理解,是指short方拿不出债券和现金,要承担对应的风险?

差不多这个意思。

这个是和抵押品相关的风险。现在的衍生品里面,如futures, swap, forward等这种Long/short都有可能会亏损的合约里,可能会要求合约双方都交一部分抵押品。这主要是降低双方的信用风险。

比如,A与B签订了swap,为了降低信用风险,要求A与B同时缴纳一部分抵押品。并且有可能需要追加抵押品,如A同学有大幅亏损,为了防止A同学违约,会要求A同学不断补交一部分抵押品。

这样可能会产生一个问题,就是A实在是亏损太多了,需要补交的抵押品金额庞大,他自己都拿不出来东西可以充当抵押品了,那这就是抵押品枯竭的风险,exhaustion有枯竭的含义,这就是collateral exhaustion risk的意思。

对于swaption来讲,long option的一方只有权利,不会违约,只有short swaption的一方可能会违约,所以只有short swaption的一方会要求交抵押品。当short swaption的一方有较大亏损时,我们会要求short方补交抵押品,那当short方拿不出抵押品、抵押品枯竭时,他就发生了collateral exhaustion risk。

spread risk麻烦解释一下怎么体现在short方的

公司发行的callable bond里面,公司是否要赎回债券,其实取决于公司的融资成本Cost of fund,当利率下降,公司的融资成本降低时,公司会提前赎回旧债券。

而公司发行的receiver swaption,这个swaption是否会被long方行权,其实取决于市场上的swap rate。

我们在这里是想通过卖出一个receiver swaption,来模拟callble bond里面的call option,所以理论上是想让两者受到的利率影响完全一致。

但问题是,影响callable bond里面call option的是公司的融资成本cost of fund,而影响swaption是否行权的是swap rate,这两个利率之间天然存在差异,这种差异就是spread risk。这种差异就会导致卖出的receiver swaption与callable bond里面的call option改变不一致,导致duration-matching失效。