21:55 (2X)

老师好!之前在债券收益的分解公式中,%ΔPrice≈ -Dur * Δ spread,%ΔPrice代表的是收益率(相对变化)。但为何在此处,ΔPrice= -Dur * Δ spread中ΔPrice是收益(绝对变化)?请老师指教,谢谢!

pzqa31 · 2024年07月07日

嗨,爱思考的PZer你好:

是的,这两个是不同的。

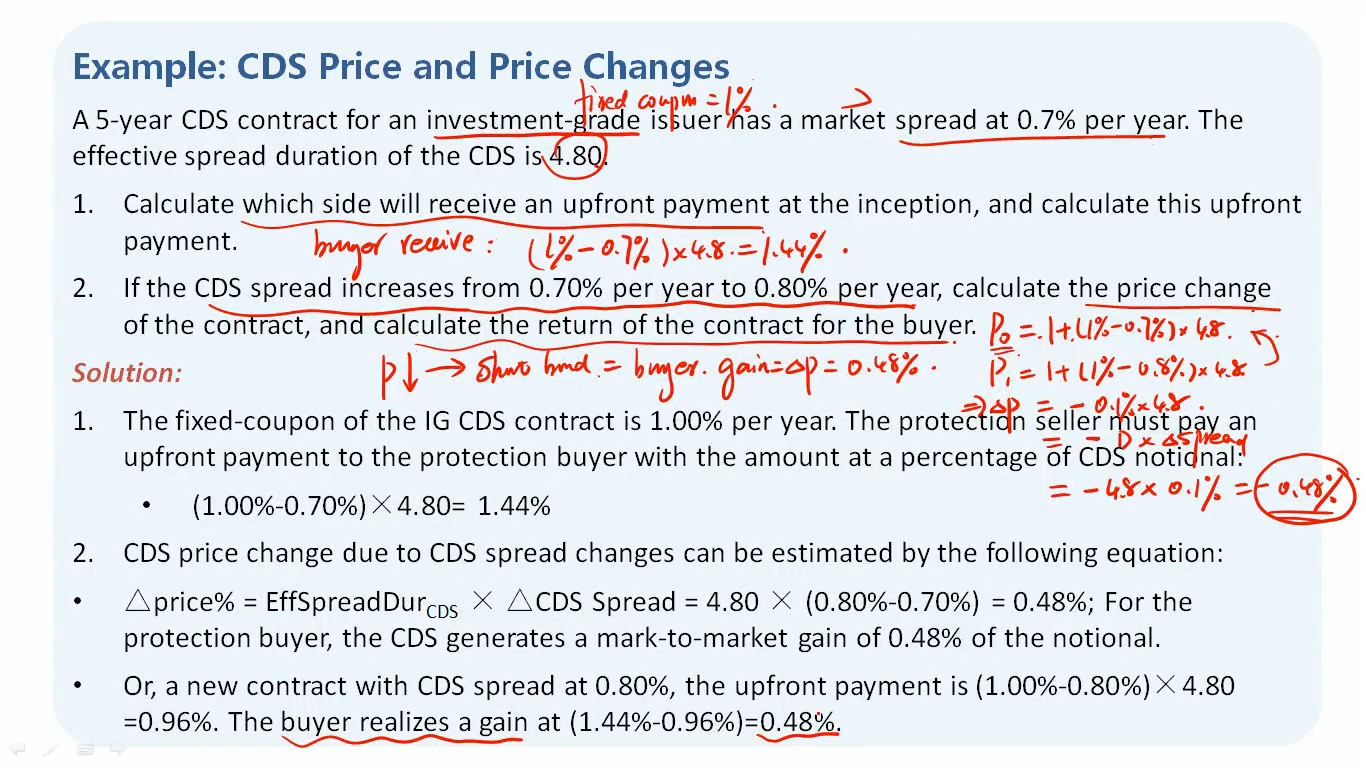

在CDS这里,EffspreadDur*△CDS spread得到的值虽然是%,但它不代表价格变动百分比,而是代表相对于NP的百分比,比如NP是1million,那么用EffspreadDur*△CDS spread得到0.48%,代表的是价格的变动值是1million*0.48%=4800,所以,如果要计算价格变动率,还要用这个值除以期初价格。

原因是EffspreadDur*△CDS实际上来源于CDS price=1+(fixed coupon-spread)*ED,这里的CDS price代表的是每面值CDS的价格。

期初P0=1+(fixed coupon-spread0)*ED,期末P1=1+(fixed coupon-spread1)*ED。

价格变动绝对值为|P0-P1|=ED*△spread。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!