NO.PZ2022092805000004

问题如下:

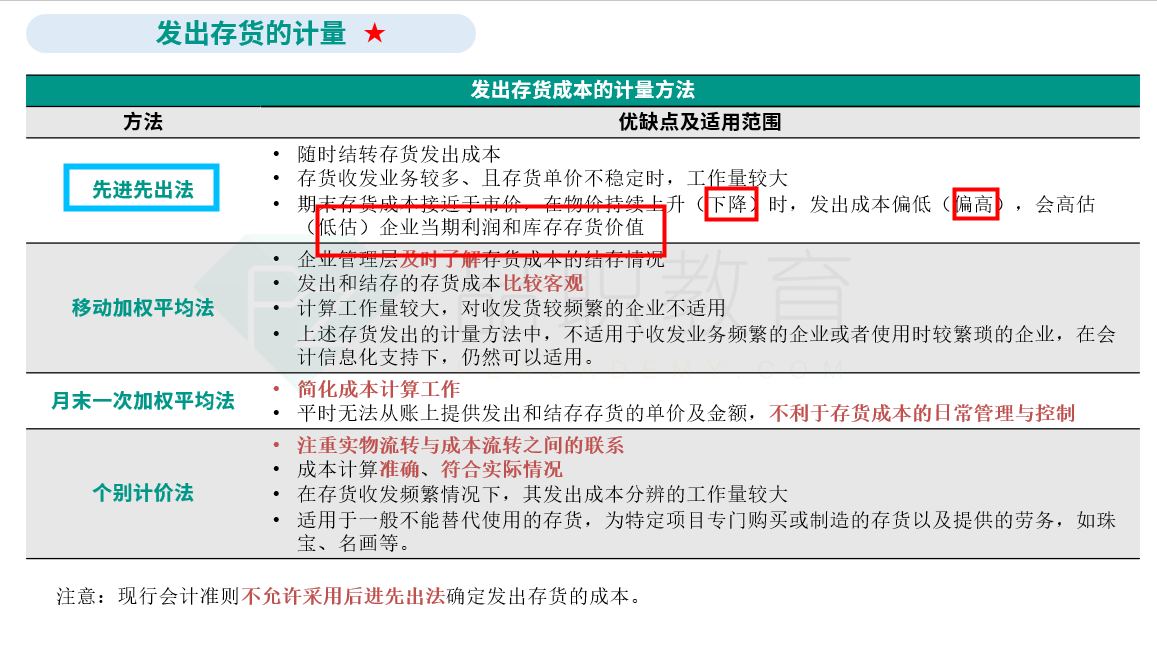

某企业采用先进先出法计价存货,在存货物价下降的市场中,企业期末存货和当期利润分别会( )。

选项:

A.

期末存货上涨,当期利润减少

B.期末存货上涨,当期利润增加

C.期末存货下降,当期利润增加

D.期末存货下降,当期利润减少

解释:

答案:D

先进先出法计价存货,存货物价下降,发出存货物价高,期末存货价值低。因此期末存货下降,当期销售成本增加,当期利润降低。

期末存货上涨的话,发出的存货的价值就变少,那么利润会增加,所以B为什么是错的

JY_品职助教 · 2024年07月09日

嗨,从没放弃的小努力你好:

在先进先出法下,先购入的存货成本先结转。当存货物价下降时,先购入的存货成本相对较高。

期末存货是按照最近购入的较低价格的存货来计量的,所以期末存货价值下降。

在计算当期利润时,由于先结转了成本较高的早期存货,导致销售成本偏高,从而使得当期利润减少。

假设企业一开始以 10 元的单价购入了 100 件存货,这是第一批存货。随后,市场上存货物价下降,企业又以 8 元的单价购入了 100 件存货,这是第二批存货。

在销售存货时,按照先进先出法,会先结转第一批成本较高的存货。

假如企业销售了 150 件存货,那么先结转的就是第一批的 100 件,这 100 件的成本是每件 10 元,总共 1000 元。

接着再结转第二批的 50 件,这 50 件的成本是每件 8 元,总共 400 元。

所以销售这 150 件存货的总成本就是 1000 元 + 400 元 = 1400 元。

但如果按照此时市场上的物价,这 150 件存货的总成本应该是 8 元 × 150 件 = 1200 元。

由于采用先进先出法,结转的成本是 1400 元,而实际上如果按照市场价格计算成本应该是 1200 元,多结转了 200 元的成本。成本增加,收入不变的情况下,利润就减少了 200 元。

同时,期末存货只剩下第二批购入的 50 件,每件 8 元,期末存货价值就是 400 元。

如果按照平均成本法来计算存货价值,原本 200 件存货的平均成本为1800/200=9元,剩余50件的成本=50*9=450,可以看出采用先进先出法,成本是下降的。。因为在先进先出法下,由于先销售掉了成本较高的第一批存货,导致期末存货只剩下成本较低的第二批存货,所以期末存货的价值就相对较低,从而表现出期末存货下降的情况。

----------------------------------------------

努力的时光都是限量版,加油!