- 这道题没给convexity, 请问这里的3.388%怎么算出来?

( 密钥配套练习,Fixedincome部分)

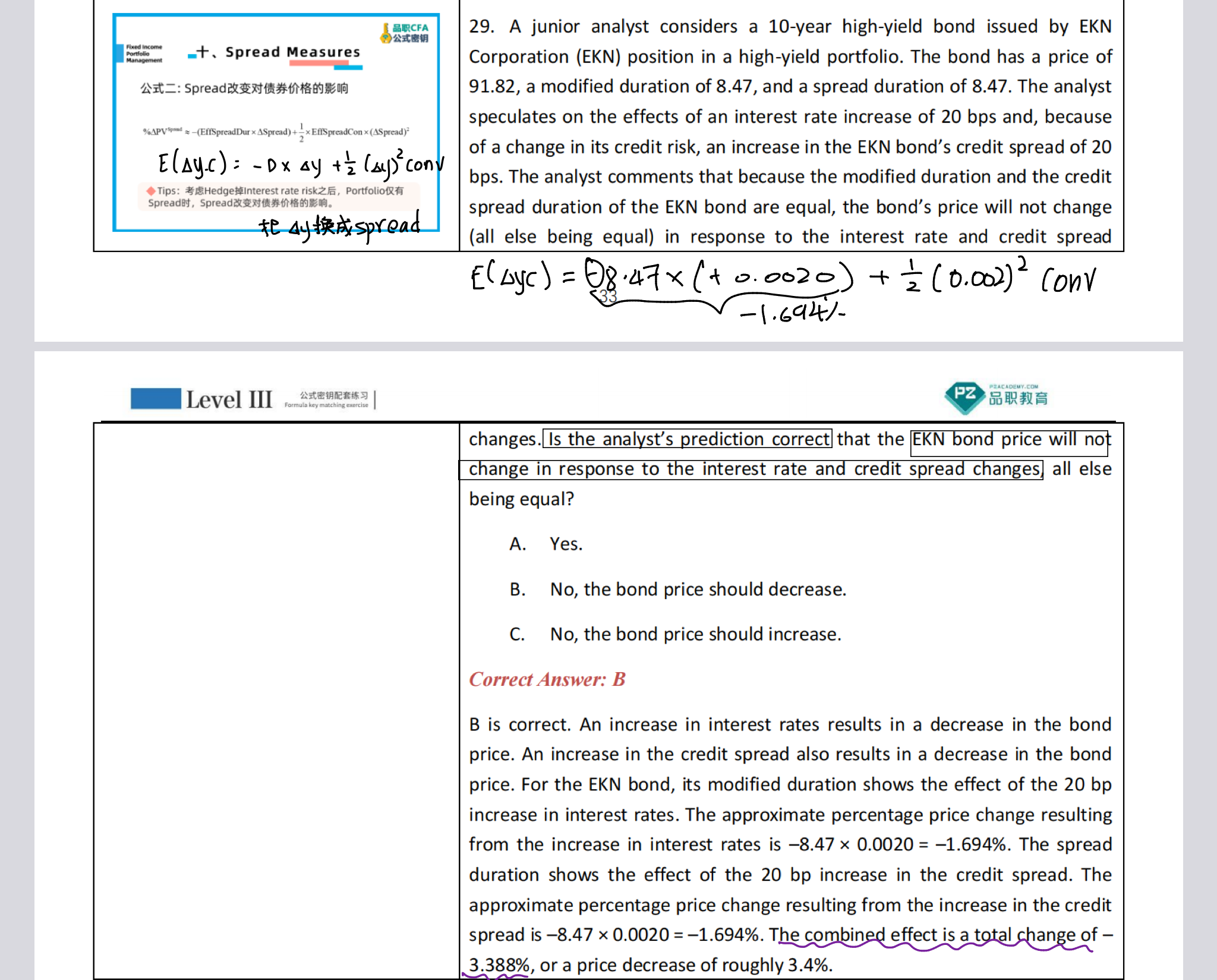

2, 第二个问题,这里给的duration是用spread effective duration对吗?= 不可以用modified duration。

发亮_品职助教 · 2024年07月07日

债券自身的YTM改变时,会通过modified duration使得债券的价格发生波动。

而债券自身的YTM可以进行拆解:债券YTM = benchmark rate + spread

所以债券的价格波动可以来自于2个方面,一个是benchmark rate改变带来的债券价格波动,另外一个是债券的credit spread变动带来的价格波动。

这道题就是分别给出了benchmark rate的改变以及credit spread的改变,我们需要把这2方面引起的价格波动进行加总,最终才是债券价格的总变动(total change)。

注意,如果这道题直接给了YTM的改变,那用YTM直接算价格波动即可。但是这道题把YTM的改变拆出来了,分别给了benchmark rate与spread的改变,那这两项都需要进行计算然后加总。

首先是benchmark rate上升20bps,通过modified duration=8.47对债券的价格产生影响为:

-8.47 × 0.20% = -1.694%

同时债券的Credit spread也上升20bps,通过spread duration=8.47对债券的价格产生影响为:

-8.47 × 0.20% = -1.694%

以上两方面加总为债券价格的总变动:-1.694% + (-1.694%)=-3.388%

需要注意的是,如果题目说,债券的YTM上升了20bps,原因是因为债券的credit spread上升了20bps,那这时候,债券的价格总变动就只有20bps的变动。因为是credit spread上升20bps,所以导致YTM上升了20bps,用YTM上升20bps直接算价格波动即可。

但现在因为这道题说的是benchmark rate上升20bps,spread上升20bps,这两方面是相互独立的,但都会对债券的价格产生影响。所以2方面的影响要加总。

第二个问题,这里给的duration是用spread effective duration对吗?= 不可以用modified duration。

benchmark rate改变、债券YTM改变,算债券价格波动时,用modified duration;

spread改变算价格波动时,用spread duration。

这道题没在duration上设考点,因为题干的modified duration和spread duration数据一样,哪怕用错了duration答案也能算对。

如果说改一下,modified duration改成等于5,spread duration改成等于6.

需要注意,benmark rate的改变必须要用modified durastion=5

spread的改变一定要用spread duration=6计算。