NO.PZ202211270200006105

问题如下:

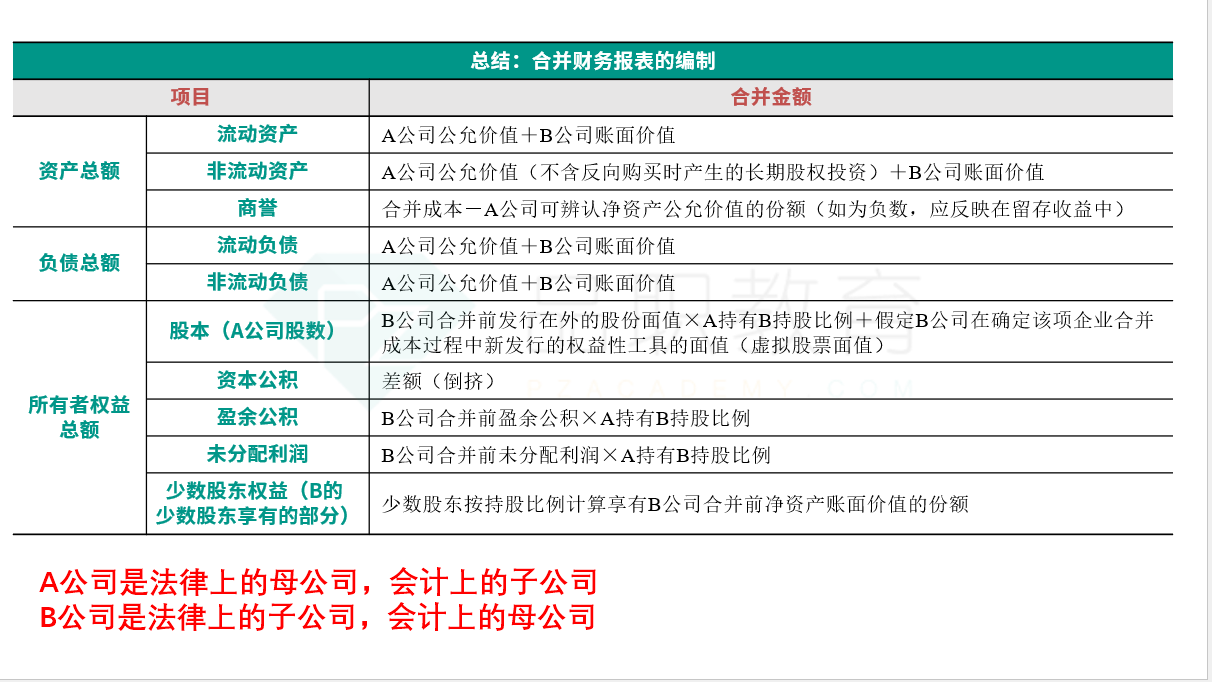

要求:(5)根据资料(1)、资料(2)及其他有关资料,计算甲公司购买日(或合并日)合并资产负债表中固定资产、无形资产、递延所得税资产(或负债)、盈余公积和未分配利润的列报金额。

选项:

解释:

答案:(5)甲公司购买日(或合并日)合并资产负债表中列报金额:

固定资产的列报金额=4 500+8 000=12 500(万元)。

无形资产的列报金额=1 500+(3 000-1 000)+3 500=7 000(万元)。

递延所得税负债的列报金额=(3 000-1 000)×25%=500(万元)。

盈余公积的列报金额=1 800×80%=1 440(万元)。

未分配利润的列报金额=16 200×80%=12 960(万元)。

1,固定资产的列报金额=4 500+8 000=12 500,题目中又一个该固定资产为一栋办公楼,账面价值3 500万元,公允价值6 000万元,不应该加上2500吗

2.递延所得税负债的列报金额=(3 000-1 000)×25%=500(万元)那也应该加上2500*0.25

3.盈余公积的列报金额=1 800×80%=1 440(万元),不理解

4.未分配利润的列报金额=16 200×80%=12 960。这个16200怎么来的