03:05 (2X)

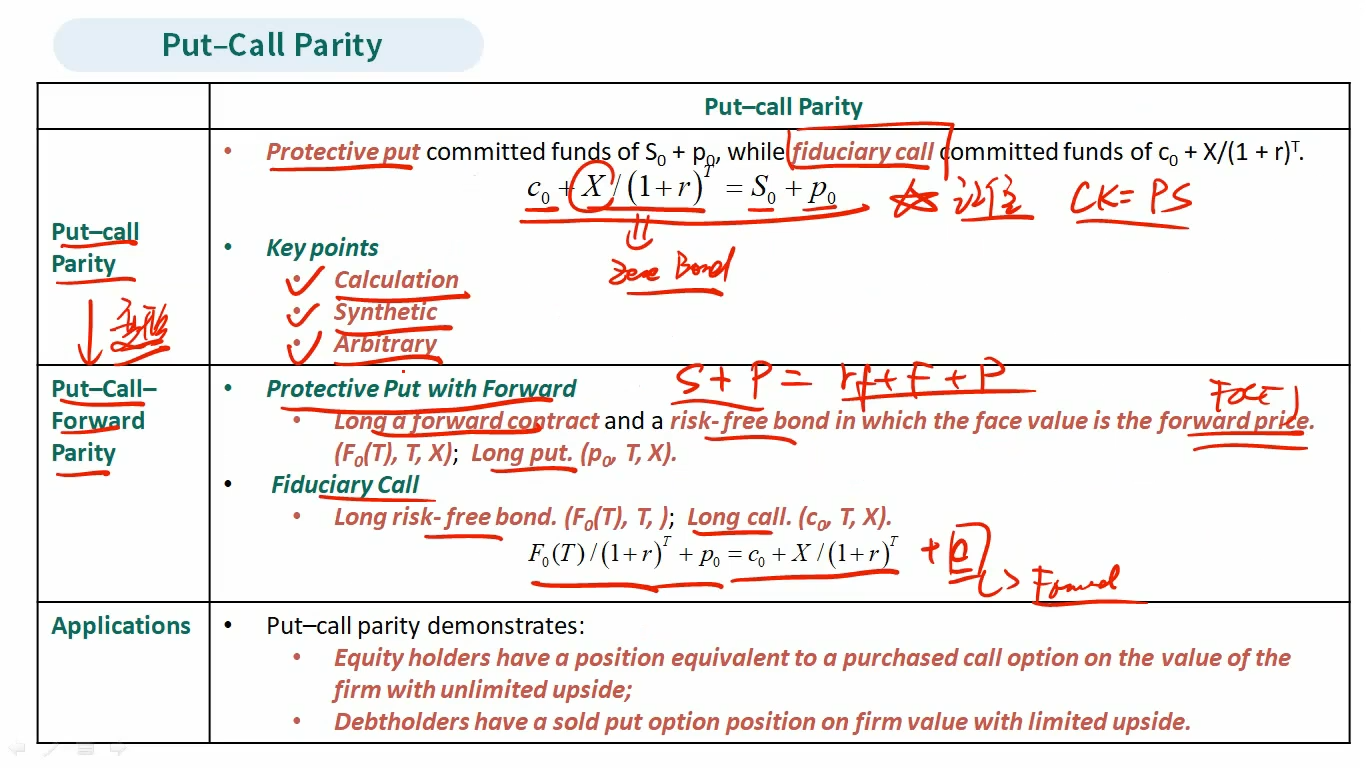

李老师上课讲的s+p = long forward + long 面值S的bond + put , 远期价格为0所以不体现在公式里,这里怎么又讲要放到右边而不放到左边?有点混乱。

另外Fiduciary Call 不是应该long一个面值为X的bond吗,为什么讲义里面写的是价格为F0(T)的bond?

李坏_品职助教 · 2024年07月05日

嗨,从没放弃的小努力你好:

parity有两种:

注意,讲义里写的long risk free bond(F0T, T)这个不对,应该是long risk free bond(X, T)。

parity的核心是只要保证protective put与fiduciary call相等就可以,至于谁放在左谁放在右,这个都可以。另外,你提到的“s+p = long forward + long 面值S的bond + put ”这个公式不太对,parity只有两种公式:

----------------------------------------------努力的时光都是限量版,加油!