NO.PZ2022111503000001

问题如下:

下列关于被购买方不构成业务的会计处理中,正确的有( )。选项:

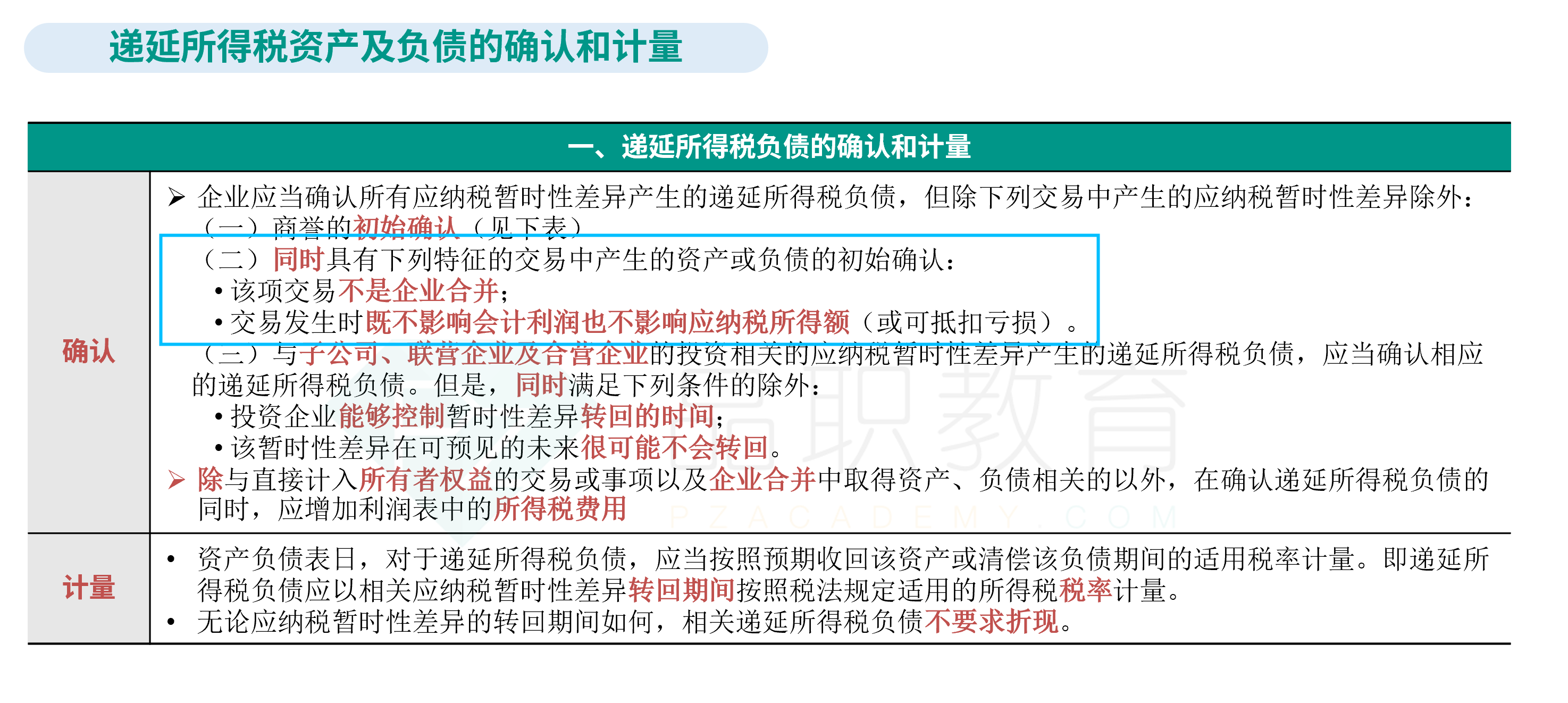

A.应识别并确认所取得的单独可辨认资产及承担的负债,将购买成本基于购买日所取得各项可辨认资产、负债的相对公允价值基础上进行分配 B.分配的结果是取得有关资产、负债的初始入账价值,有可能不同于购买时点的公允价值 C.发生的相关交易费用应计入当期损益 D.资产购买中因账面价值与税务基础不同形成的暂时性差异应确认递延所得税费用解释:

选项C错误,交易费用通常作为转让对价的一部分,并根据适用的准则资本化为所购买的资产成本的一部分;选项D错误,资产购买中因账面价值与税务基础不同形成的暂时性差异不应确认递延所得税资产或负债。在新的讲义删除了这部分内容?