老师好,1、利率互换在画图的时候,用C代表fix,这个C是coupon rate?还是coupon?

2、利率互换的向上箭头,浮动利率部分,在90时间点不是只有一笔本金现金流吗?每个时间节点都回归票面金额,那为什么还有一笔f(90)的现金流呢?

3、也就是说swap计算的就是fixed rate?

李坏_品职助教 · 2024年07月03日

嗨,爱思考的PZer你好:

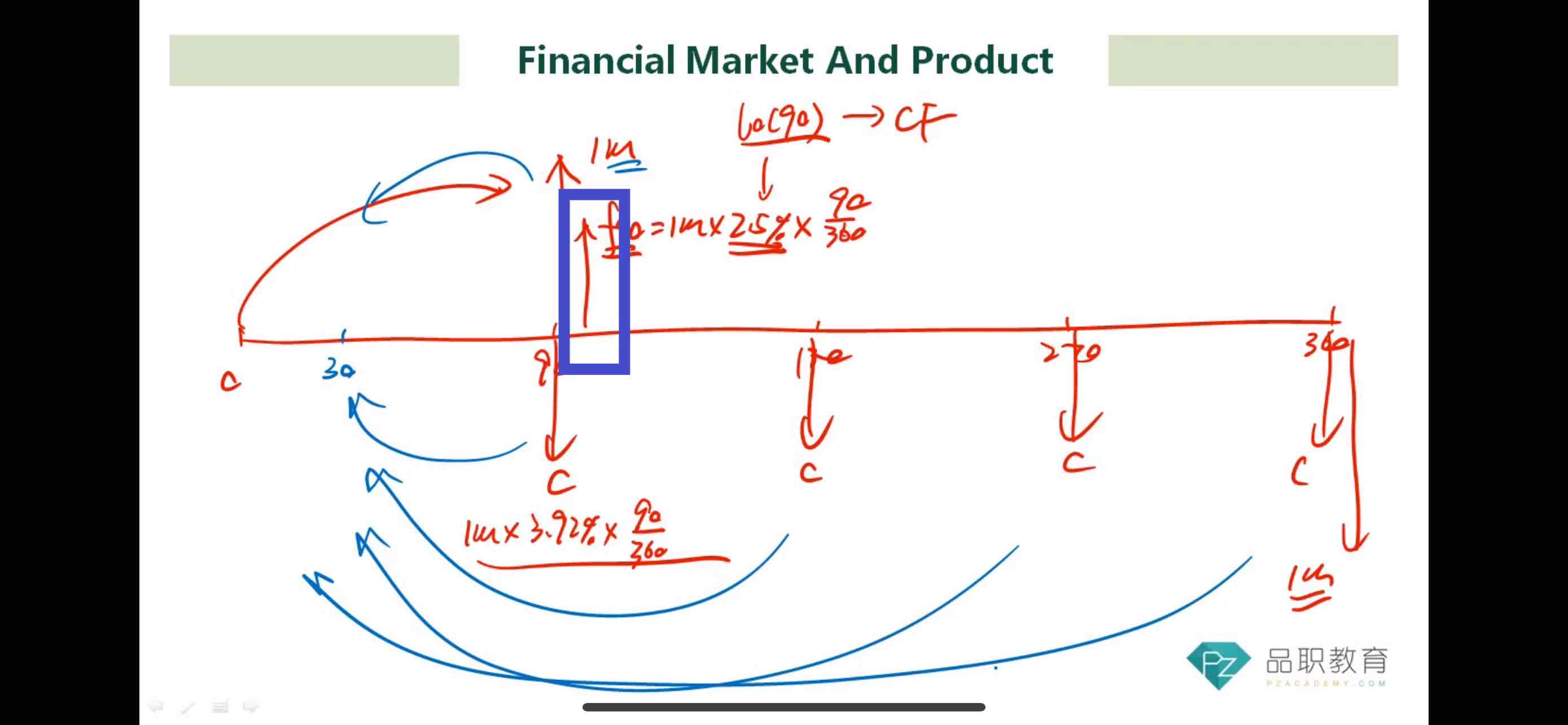

首先,任何时间点的现金流都只有coupon,唯有在到期日的时候需要加上面值(实际的利率互换不需要交换面值,此处加上面值是为了计算swap value)。

在处理swap value计算的时候,处理浮动利率部分的value有两种情况:

计算浮动利率部分的value的时候只需要用(1+f90)/ (1+f30到90),算这一个式子就行了。计算固定利率的value需要把90-360每一次现金流和本金分别先折现,再加总。

我建议你看一下例题还有经典题的视频,视频比我讲的更清楚。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

梦梦 · 2024年07月06日

“如果是计算0时刻或者在任何利息支付日(如果是一季度支付一次利息,那就是90天,180天,270天这种),浮动利率部分的value = 面值”也就是说0时刻的现金流是90天,180天,270天及本金的折现之和,也就是面值?90天的现金流是180天,270天及本金的折现之和,也是面值?30天的value,在90天之所以还有一个f(90) 是因为只有在90,180,270利率才调成0,是这么理解吗?

梦梦 · 2024年07月06日

好的,谢谢老师

李坏_品职助教 · 2024年07月03日

嗨,爱思考的PZer你好:

1.C一般指的是coupon rate,但是如果把本金当做1,那coupon rate也就是coupon了。

2.图里表述的是让你计算在30时刻的swap value,由于30时刻不是利息支付日,我们只能先站在90时刻,90时刻以后的所有现金流折现到90时刻的现值 = 面值(或者叫本金),然后再把90时刻本身的floating rate coupon加进去,最后一起折现到30时刻。

如果把本金当做1,那么swap value = (f90 + 本金1) 一起折现到30时刻。

3.swap的计算分为两种情况,(1)swap定价,这个是求出fixed rate。(2)swap估值,这个是让你求出在某一天(比如30天,50天……)的swap合约的value,这个需要用向上箭头的现值 减去向下箭头的现值。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

梦梦 · 2024年07月03日

您的解释好清晰👍,也就是说“90时刻以后的所有现金流折现到90时刻的现值 = 面值(或者叫本金)”,这里强调的是f(90)之后的折现,也就是除了0点的每个节点都是有两笔现金流,一笔f(90)的浮动利率,一笔f(90)之后的现金流折现至f(90),对吗?

梦梦 · 2024年07月03日

不好意思老师,第二张图片的例题可否用计算器计算呢?还是说只能逐个按计算器把每个分子计算出来,再按个除以,之后加和?