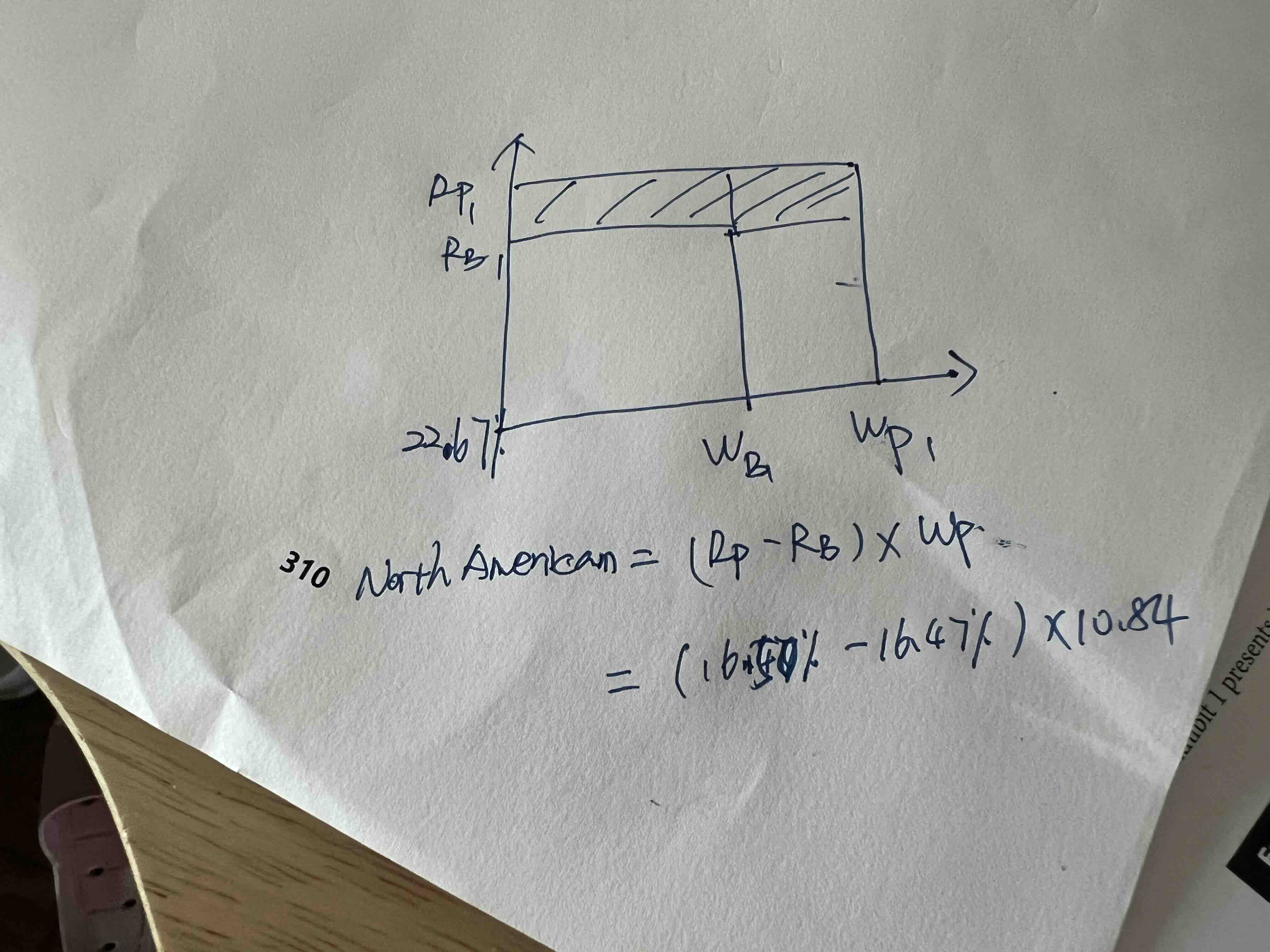

第12 小题, 基于表2, poor security selection 主要来自哪里? 答案用来减的的我图里的22.67。 这个跟老师上课讲的不一致啊。 根据图,应该减的是16.47 啊

吴昊_品职助教 · 2024年07月03日

嗨,努力学习的PZer你好:

1、这道题首先有一个协会的bug,让我们求Selection effect,但是协会给出的答案是S+I,也就是说把interaction effect一起包含进去了。原版书的讲解,宏观归因把selection和interaction混在一起,宏观归因中,选股和交叉项是由manager决定的,而allocation是sponsor决定的。所以才导致有了明明让我们计算S,但却算成了S+I的情况。应对考试,让我们求Selection,我们就只需要计算Selection部分即可。

2、回到本题,如果只算security selection的部分,不考虑interaction的话,也是south America最大,本身不会改变题目最后的结果。

Greater Europe = 42.35%(23.16% – 25.43%)= -0.96%;

South America = 18.82%(20.00% – 35.26%)= -2.87%;

Developed Asia and Australasia = 31.16%(11.33% – 12.85%) = -0.47%

North America = 7.67%(16.50% - 16.47%)

----------------------------------------------加油吧,让我们一起遇见更好的自己!

豆好 · 2024年07月03日

我的纠结是在 减的应该是 Rb1 (16.47) , 但题中减的是总的Rb(22.67%). 根据老师上课讲的, 公式是(Rp1 - Rb1)* Wb