NO.PZ2020021205000043

问题如下:

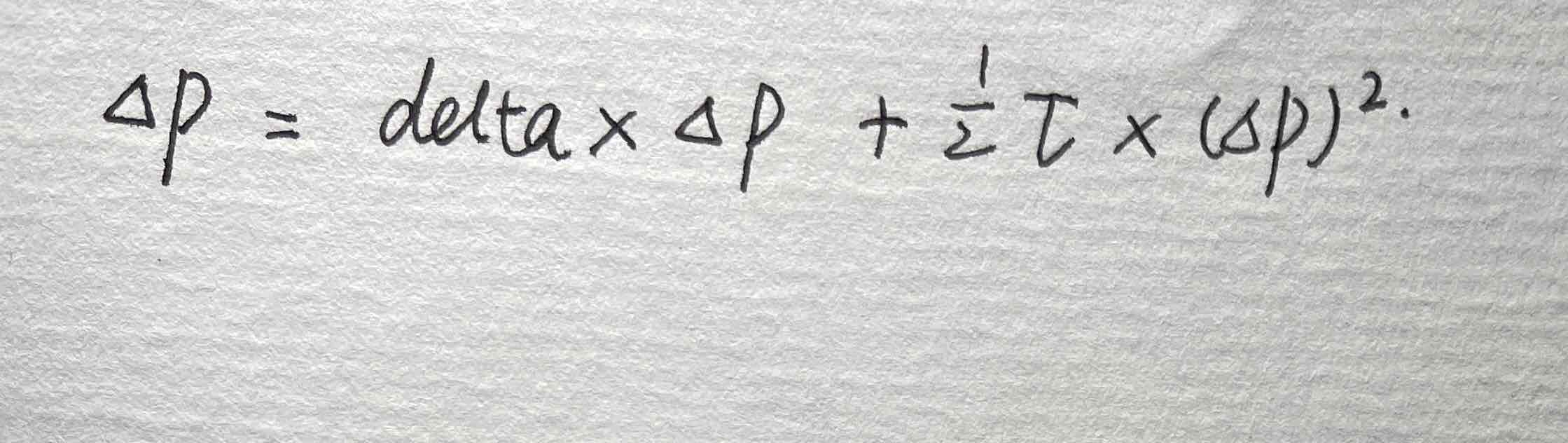

A delta-neutral portfolio has a gamma of -20. The price of the underlying asset suddenly increases by USD 3. Estimate what happens to the value of the portfolio. What difference does it make if the price of the underlying asset suddenly decreases by USD 3?

解释:

The USD value of the portfolio will change by: 1/2X (-20) X 3^2= -90

The change in the value of the portfolio is the same if the value of the underlying asset decreases by USD 3.

老师好,即使因为detla为0,只考虑非线性因素,西塔等于0,但是等式左侧是无风险利率乘以期权价值,也不是标的物股票的价格变动呀?

用这个公式计算行吗?P就是S,也就是股票价格。