老师,这个地方我可能有点混淆了,就是我看何老师讲CDS这里的 rolldown return的price appreciation例题,有时是(P1-P0)*notional principal,有时是(P1-P0)/P0*NP,能麻烦总结一下题目里怎么问对应应该怎么计算吗。

是不是如果直接是用债券,那就是(P1-P0)/P0*NP,如果是用的CDS那就只是P1-P0)*NP?有点晕了

pzqa31 · 2024年07月02日

嗨,从没放弃的小努力你好:

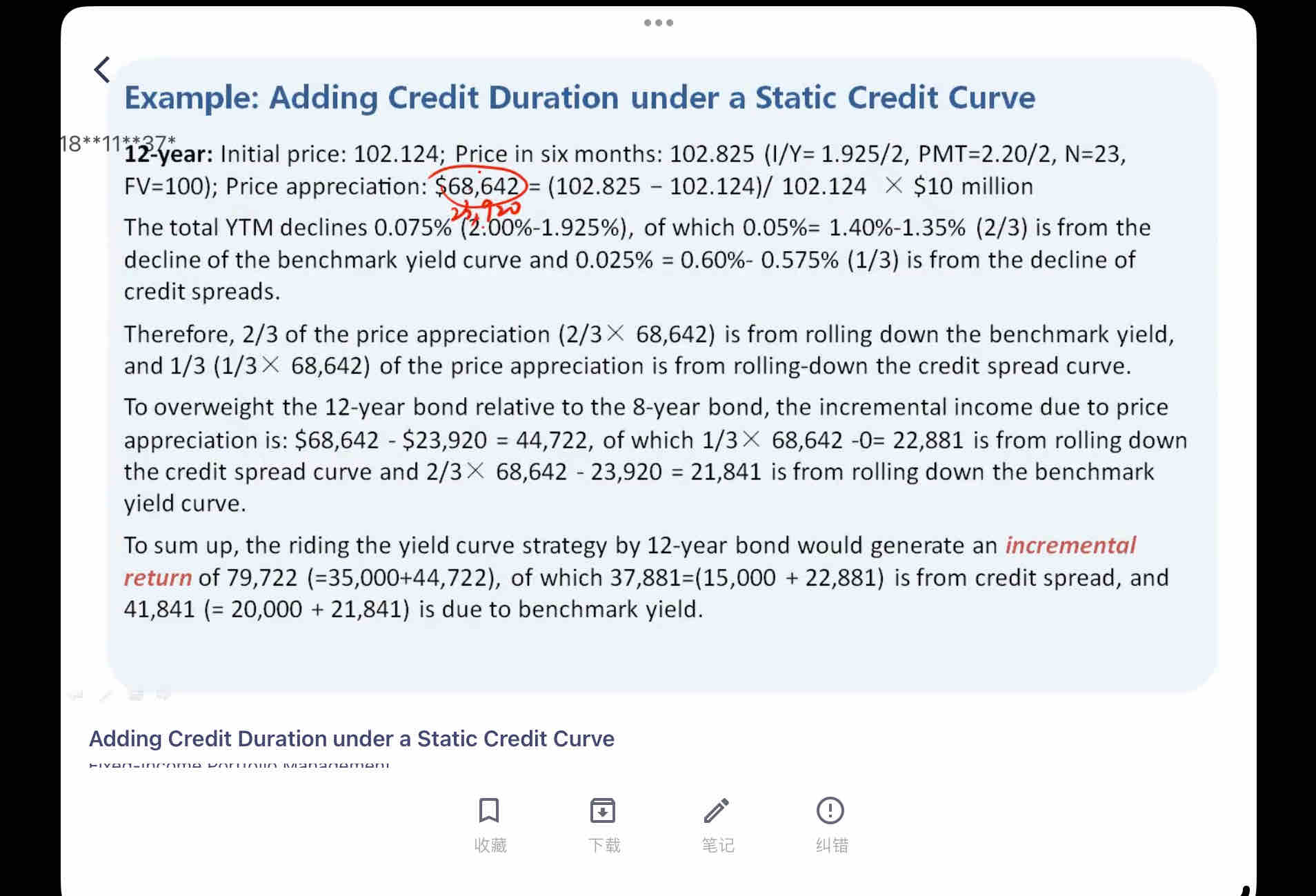

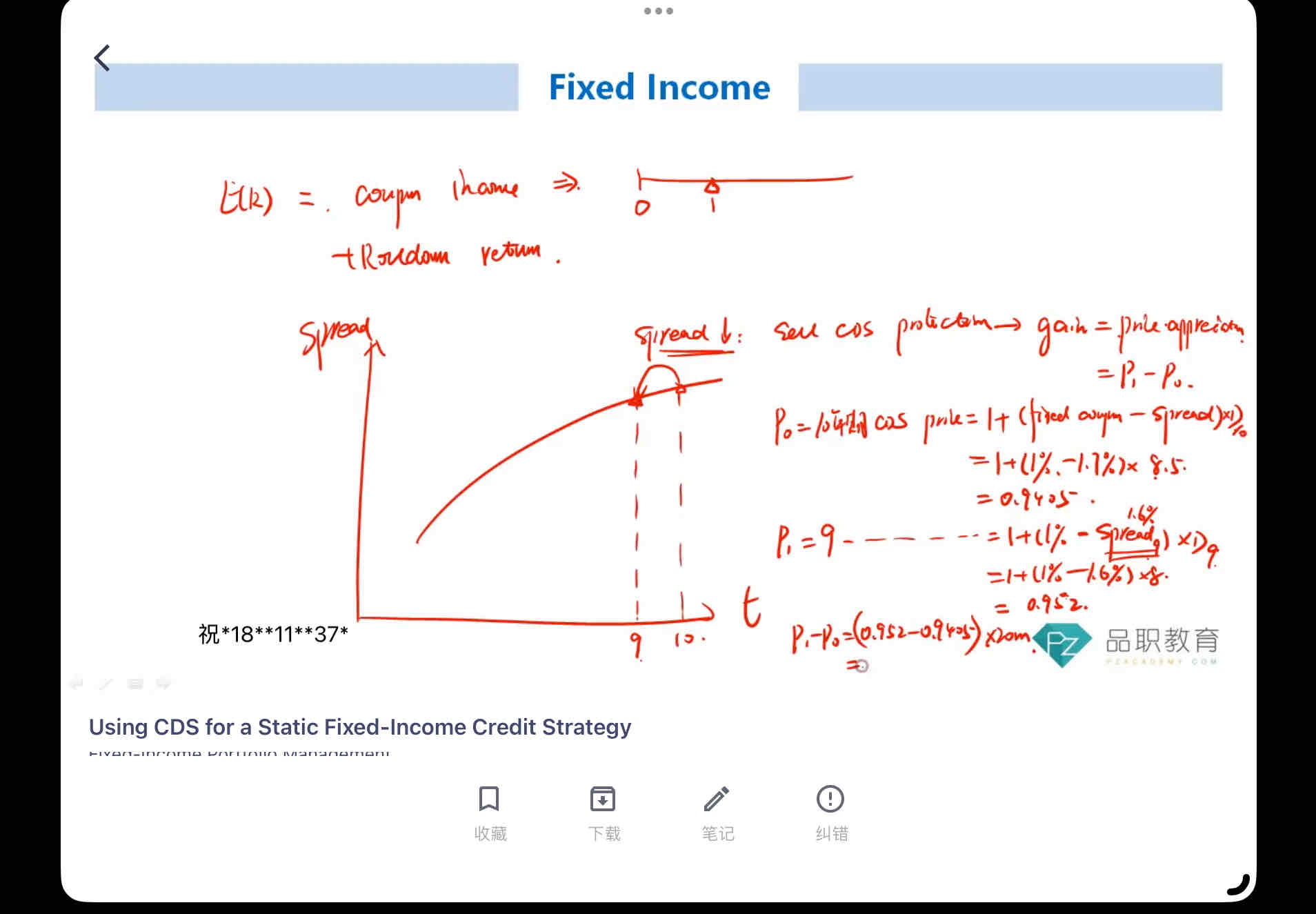

是这样的。CDS这块算的是每1块钱面值的价格改变(P1-P0),所以算出差值之后,直接乘以NP就可以了。

债券的(P1-P0)/P0,这个算的是投资债券这段期间,债券价格改变的幅度,是收益率(Return)的概念。

如果咱们想算一下投资债券这段期间获得的价格改变的金额是多少,就应该用(P1-P0)/P0这个收益率,再乘以债券期初投资的金额。那么债券期初投资的金额=债券期初的价格P0%×债券的面值Par

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

AnnaZ · 2024年07月19日

老师我没看懂你的回复,请再解释一下这道题的rolldown return为什么不用(P1-P0)/P0