开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

acclimatise · 2024年07月02日

24:56 (2X)

上一个提问打错了,重新问。。

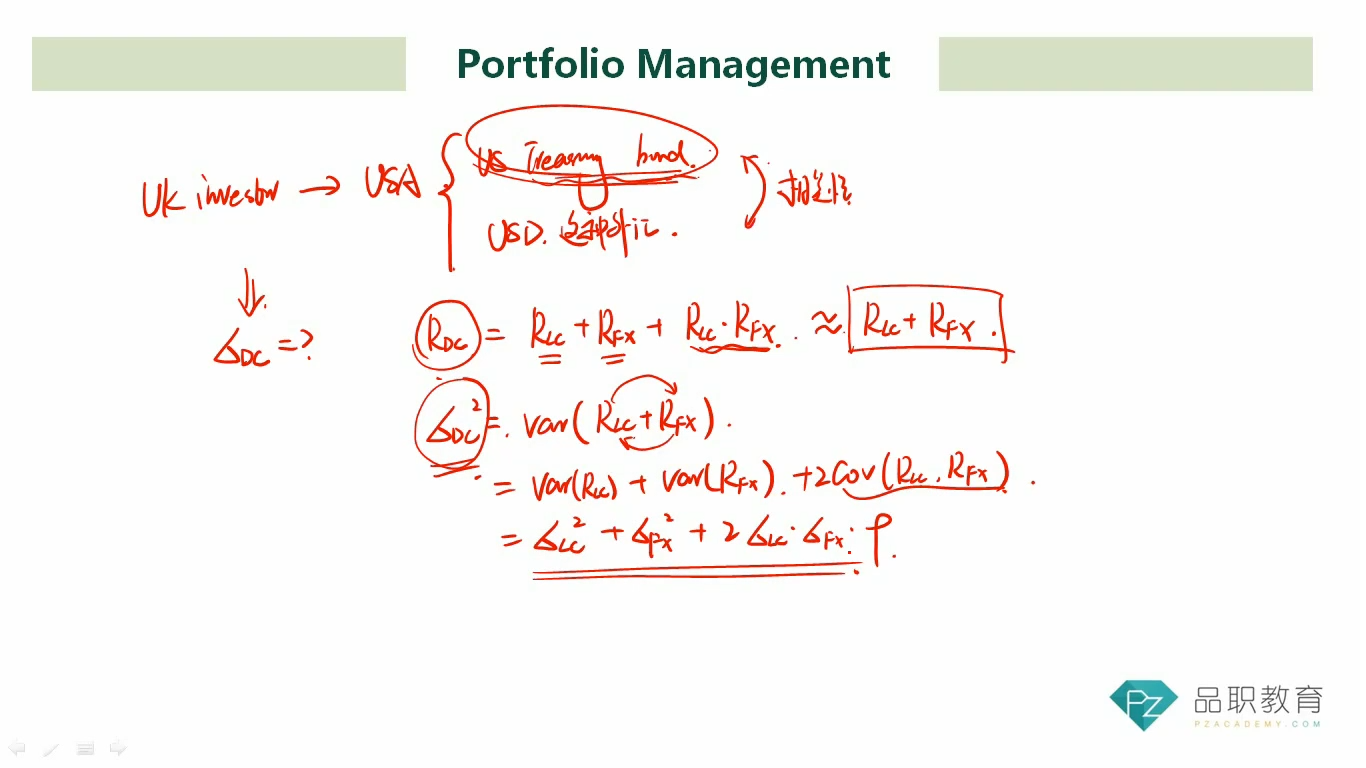

投资组合的方差,开出来不该是VAR(Rp)= WA2σA2+ WB2σB2+2 WAWBσAB = WA2σA2+ WB2σB2+2 WAWBσAσBρAB , 老师说学过的投资组合的方差性质就能得到上面那个,请问是哪个性质,在哪节课学的,为什么?

Kiko_品职助教 · 2024年07月03日

嗨,努力学习的PZer你好:

是这个性质。是类似的,老师是拿这个做类比方便同学记忆理解的。不是完全一样。

----------------------------------------------努力的时光都是限量版,加油!