开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小权 · 2024年07月02日

32:15 (1.5X)

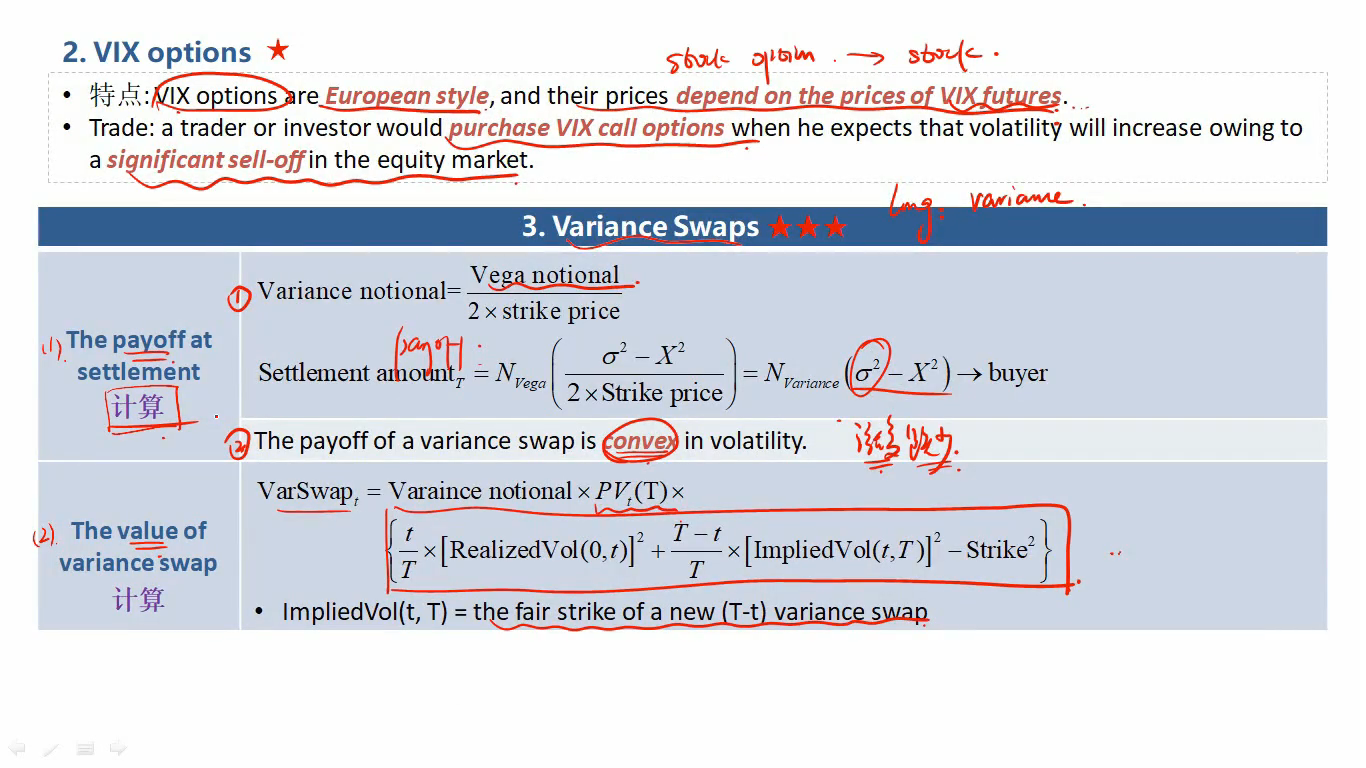

老师,这里有个小问题,在计算value的时候,不理解为什么要分开算,整个swap不是已经约定了一个volatility的水平,为什么在0-t这段时间要用历史数据计算。

pzqa31 · 2024年07月02日

嗨,爱思考的PZer你好:

因为站在t时刻看,0到t这段的volatility已经有历史数据了,所以直接用realized volatility,而t到T这段是未来时间,只能用implied volatility,因为implied volatility是用当前市场价格反推的,反应的是市场对于未来波动率的预期。

----------------------------------------------加油吧,让我们一起遇见更好的自己!