16:49 (2X)

JY_品职助教 · 2024年07月02日

嗨,努力学习的PZer你好:

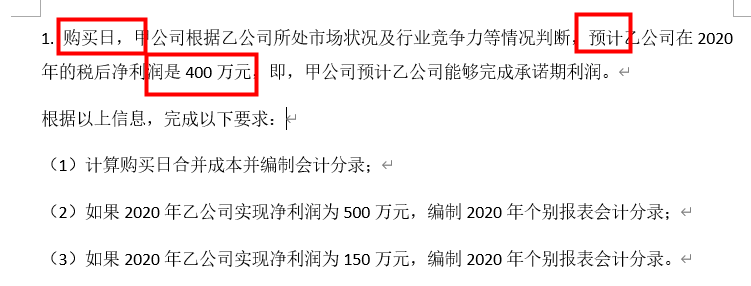

因为上一题,在购买日2020年1月1日,预计的净利润是400万,400万的话是能够达到乙公司的原股东承诺(2020年的税后利润是400万元),能够完成承诺,就不会收到补偿200万,所以购买日2020年1月1日不需要需要确认交易性金融资产。

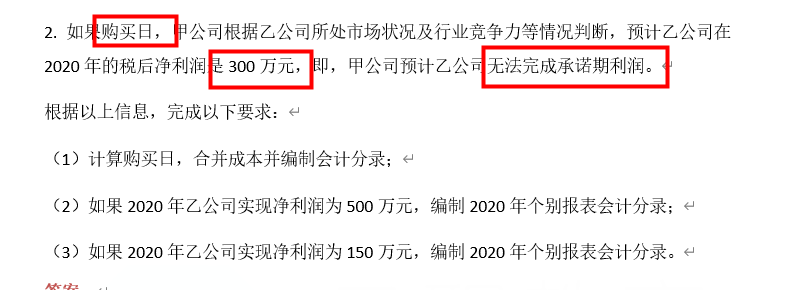

而这一题,在购买日,预计的净利润是300万,300万的话不能达到乙公司的原股东承诺(2020年的税后利润是400万元),不能达到承诺,可以收到200万的补偿,所以在购买日2020年1月1日就确认了交易性金融资产200万。

现在到了2020年12月31日,事实情况是2020年乙公司实现净利润为500万元。

500万,达到了承诺的利润400万,结果就是乙公司完成了承诺期利润,那么意味着甲公司收不到补偿200万了。交易性金融资产应该为0。

第一题,本身购买日就没确认交易性金融资产,所以不用做账务处理。

第二题,在购买日原以为可以收到200万的补偿,所以确认了交易性金融资产200万。现在收不到了,交易性金融资产变为0,所以要把原来做的确认200万交易性金融资给对冲掉,同时计入公允价值变动损益。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!