NO.PZ2019070101000088

问题如下:

A put option is currently at-the-money, if the stock price increases by 10%, which of the following statement is correct?

选项:

A.

Both delta and gamma of the put option will decrease.

B.

Both delta and gamma of the put option will increase.

C.

The delta of the put option will increase and the gamma of the put option will decrease.

D.

The delta of the put option will decrease and the gamma of the put option will increase.

解释:

C is correct.

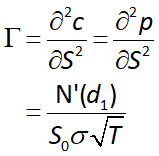

考点:Other Greek Letters-Gamma

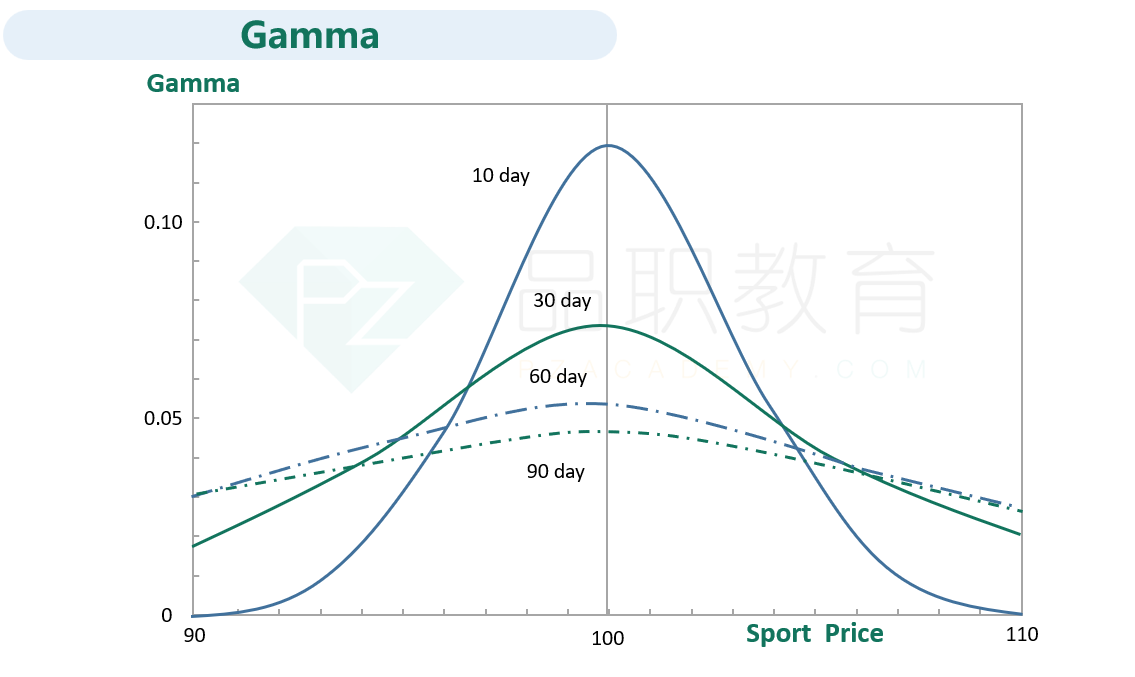

解析:当前该Put option为at-the-money,所以current price = strike price, 当stock price不断上升时,put option会趋向于deep out-of-the-money, 根据put option的性质,deep out-of-the-money的时候,put option的delta趋向于0,所以对于put option, delta (ATM) < delta (OTM), 因此股价上涨,delta也会上涨。对于Gamma来说,不管是call option 还是 put option, 在ATM的时候最大,因此该put option趋向于OTM时,Gamma会变小,所以C选项正确。

老师好,假设是个long put 蓝色部分是in the money,粉色部分是out the money,当股价上升,蓝色逐渐过渡到粉色时,斜率是越来越平缓,也就是在变小呀,为什么delta不是decrease而是increase?