NO.PZ202210250100003102

问题如下:

要求:

(2)根据资料(2),计算甲公司终止租赁协议对2x20年度损益的影响金额,以及甲公司将新购房屋出售给管理人员对2×20年度损益的影响金额;编制甲公司2×20年度与终止租赁协议相关的会计分录。

选项:

解释:

(2)甲公司终止租赁协议对2x20年度损益的影响金额=200-22.7+8.87-229.3+45.86=2.73(万元)。

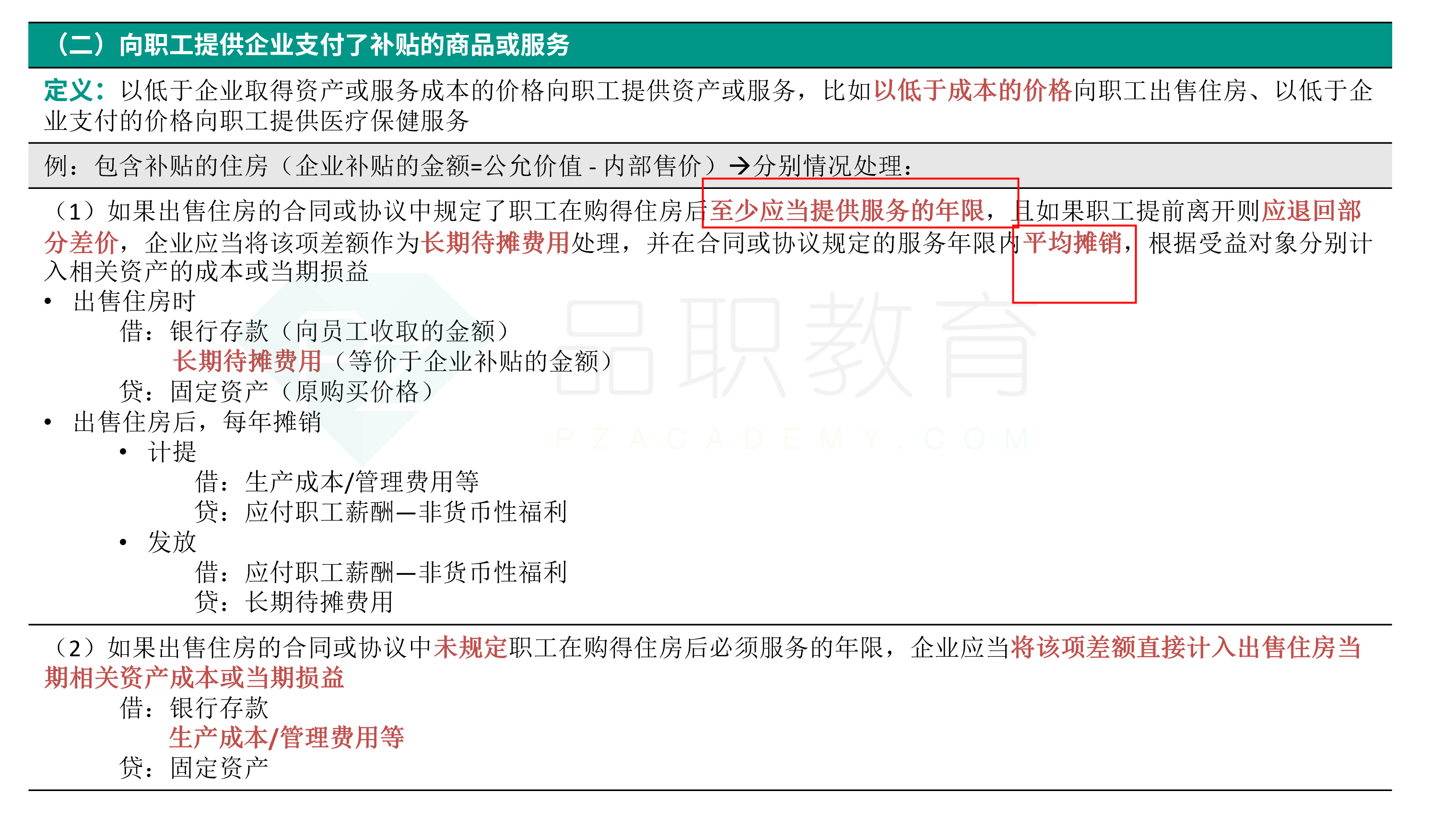

甲公司将新购房屋出售给管理人员对2×20年度损益的影响金额=(800-1000)÷5=- 40(万元)。

甲公司2×20年度与终止租赁协议相关的会计分录:

借:租赁负债一租赁付款额

200

使用权资产累计折旧 45.86

贷:租赁负债一未确认融资费用 13.83

使用权资产 229.3

资产处置损益 2.73

甲公司终止租赁协议对2x20年度损益的影响金额=200-22.7+8.87-229.3+45.86=2.73(万元)。

问题一:这个能不能解释下是怎么来的,感觉好像是根据2019年的分录写的,那影响的应该是2019年的损益金额才对。

问题二:2024年教材已经删除了“自有房屋等无偿提供给职工或租赁住房供无偿使用使用”的内容,这道题出的是需要掌握的内容吗?