请问CAPM和enpanded CAPM 是用可比上市公司和市场回归得到beta么?如果是的话,beta应该不包含个股风险呀,不是默认上市公司个股风险都很小么,没有非上市公司那么大,还是说只要是可比公司就默认上市公司和非上市公司的个股风险一样? 那这两个说法感觉有些矛盾?

王园圆_品职助教 · 2024年06月30日

同学你好,你要不要回去再听一下老师这个视频的开头,老师在讲这部分知识点之前,特意说了,这部分知识点和CFA别的部分的知识点,是不同的作者写的内容,“这个作者可能很多问题都没有想清楚”,所以导致了这部分内容有很多问题,但是协会没有勘误之前我们只能这么学——也就是老师很隐晦的说了,老师也觉得这里的表达是错的,是有问题的,但是原版书就是这么写的,所以没办法,我们只能这么学

所以助教上面说的,”CAPM标准公式是不能体现个股风险的“——这个结论,是一级portfolio就有的结论,也是李老师实际最开始对CAPM真正认可的结论

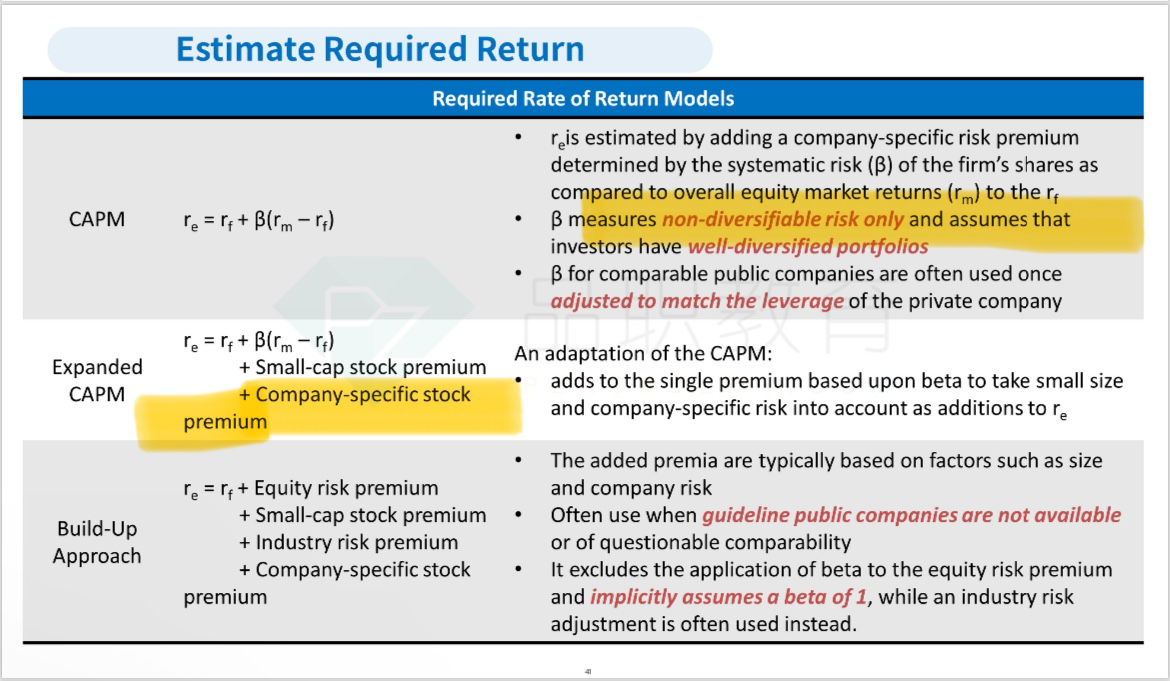

但是你看讲义截图CAPM那一行的第三列第一个点点,就是这个不同的作者硬塞给我们的结论,就是这个作者认为CAPM的β里面也包含个股风险!虽然李老师其实不认为β应该包括个股风险,但协会的书就是这么说的,所以李老师只能硬解释,硬说β是包含的——老师毕竟要面对的是广泛的学习CFA课程的同学,而原版书内容有问题老师也是没有办法的,所以这里不是老师的问题, 也不是老师说错了或老师认同这个结论,而是一个硬生生的新结论,你直接记住就好了

对于这类内容,同学大概记得一个结论应对万一考到的情况即可,这不是老师对错的问题,而是要看未来协会的态度的。

王园圆_品职助教 · 2024年06月29日

同学你好,CAPM和enpanded CAPM 都是用可比的上市公司和市场回归得到的beta

且β确实不是衡量的个股风险的,而是衡量的系统性风险——这是portfolio这门课一级的知识点了

系统性风险,也叫不可分散风险,是指哪些可以影响整个金融系统或者多个市场、机构的风险,具有传染性和波及性,其影响不仅限于某个特定领域,而是可能波及整个经济体系。

非系统性风险,也就是个股风险,是与系统性风险相对的。 非系统性风险是由特殊因素引起的,与股票市场、期货市场、外汇市场等相关金融投机市场波动无关的风险,非系统性风险只会影响某些股票的收益。——所以即便是上市公司,依然需要面对很多的个股风险,只是可能它的个股风险和非上市公司的不一样而已

请看以下讲义截图关于CAPM公式和expanded CAPM公式的说明

CAPM默认的是投资者会投资很多不同的资产,因而即便在这个股票投资面对一些个股风险,但在由于投资者是充分分散化投资的,因而另外别的投资下就可以对冲这种个股风险,最后计算要求回报率的时候就不需要考虑个股风险了

而expanded CAPM的公式,就是考虑到非上市公司投资者没有办法充分分散化投资,已经直接单独加上了个股风险了

这两个公式的角度不同,所以公式就不同,没有什么矛盾呢

你这里“beta应该不包含个股风险呀,不是默认上市公司个股风险都很小么,没有非上市公司那么大,还是说只要是可比公司就默认上市公司和非上市公司的个股风险一样? 那这两个说法感觉有些矛盾?”这两句话想要问的是什么呢?助教看不太明白,你的问题来源是什么?或者你是从哪里看了什么信息产生的这两个问题呢?

如果上面助教的回答不能解决你的问题,麻烦提供更详细的信息或者具体解释一下你这两个问题针对的到底是哪个知识点,这样助教才好有针对的回答

三言午寺 · 2024年06月30日

老师,我的问题来源就是李老师讲的Estimate Required Return这节课的视频,其实我的很多问题,都是李老师在课上讲的原话,话说能不能建议李老师把一些逻辑和该明确的地方还是讲清楚,发现看何老师的课就不会有这么多不清不楚的问题,而且一些问题在助教明确之后,发现李老师讲的一些理解好像前后冲突,听完课反而更乱了。 回到这道题,如果CAPM默认的是投资者会投资很多不同的资产,是充分分散化投资的,是用可比的上市公司和市场回归得到的beta,那为什么李老师还在视频中讲说 CAPM的beta包含个股风险?