老师情况,这个PPT写的也是 rolldown return 包括coupon以及 benchmark,然后return的分解公式中rolldown return只包括price appreciation部分, 所以 还是自相矛盾的。 请老师解答。

发亮_品职助教 · 2024年06月30日

嗨,努力学习的PZer你好:

这块讲义没什么问题哈

rolldown return就是指债券的价差收益(price appreciation)这个单一收益来源,不含coupon income,这个不管在哪里出现都是这样。

但注意看讲义,讲义这块讨论的不是rolldown return这个单一的收益,这块讨论的是“roll down the yield curve strategy”这个策略产生的return,如下讲义也讨论了这个策略的构建基础,收益率曲线stable且upward-sloping,这时会产生2个收益来源,coupon income和rolldown return(价差收益)

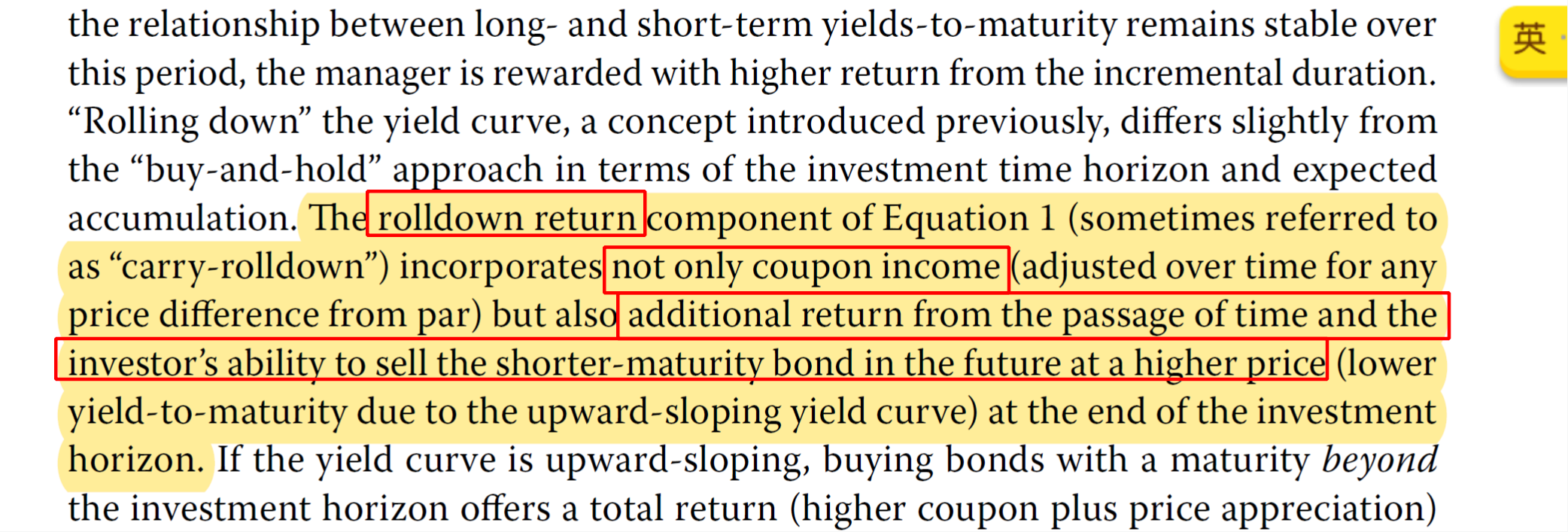

这块也不是我们要故意写这么含糊不清,就是教材这块写的不够清楚,如下就是教材的说法,他这里的rolldown return,其实就是指roll down the yield curve(riding the yield curve的return),这里面含有2个部分,coupon income和price appreciation(rolldown return单一收益来源)

总结一下,讨论收益来源的话,rolldown return就是单一的收益来源,只含price appreciation。教材/讲义里面有些rolldown return其实是指roll down strategy这个策略的return(roll down the yield curve)的return,这个策略的return含有2个部分,coupon income和price appreciation。教材如果能改一下,把表达这个意思的rolldown return改成roll down strategy return会更好。

看讲义的时候稍微注意一下,讲义并未有错,只是完全遵从了一个不严谨的原版书。但考试的话,会区分的很严格,说rolldown return就是单一的价差收益。如果要说策略的收益,会表达成rolling down the yield curve/riding the yield cuve strategy的收益。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!