老师,这道题考的是固收的内容, 我听了何璇老师的讲解和其他老师的答疑,还是有个小疑问.

1 红框里的描述是指利率的平行移动么?

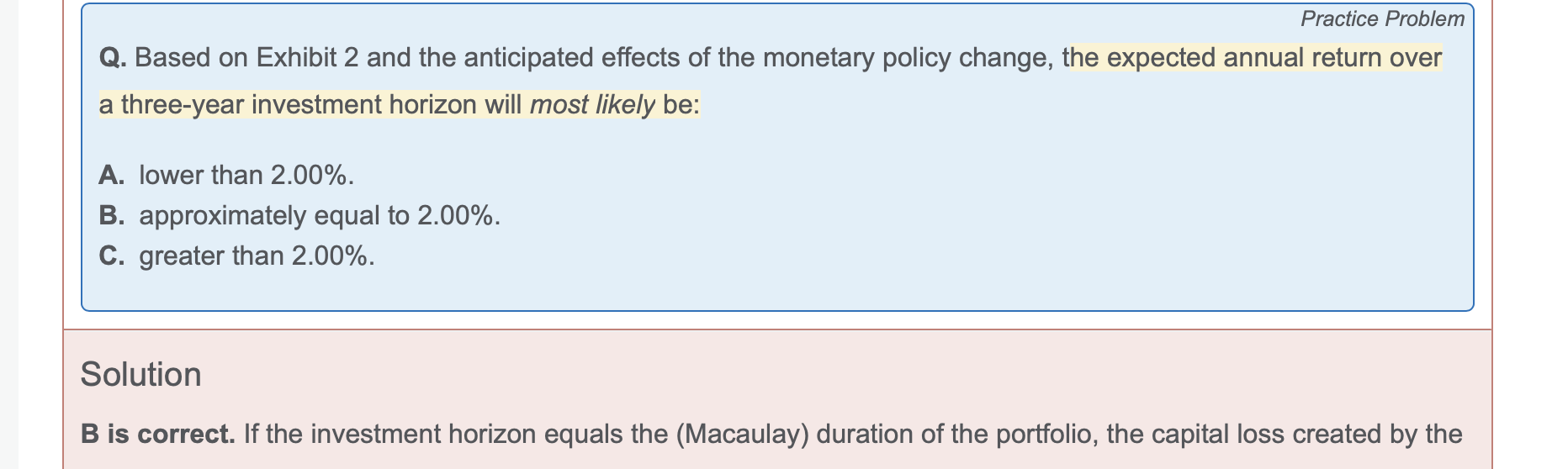

因为视频课和答疑都没有讲这个题干, 直接investment horizon=Mac.duration,构建了免疫策略,直接推出了expected annual return = YTM

问题是不确定利率是否是平行移动, 就得出这个结论我就不太理解了

是利率额的平行移动才能推出免疫策略成功(虽然反过来说不行)

tujinjin · 2024年06月27日

老师,这道题考的是固收的内容, 我听了何璇老师的讲解和其他老师的答疑,还是有个小疑问.

1 红框里的描述是指利率的平行移动么?

因为视频课和答疑都没有讲这个题干, 直接investment horizon=Mac.duration,构建了免疫策略,直接推出了expected annual return = YTM

问题是不确定利率是否是平行移动, 就得出这个结论我就不太理解了

是利率额的平行移动才能推出免疫策略成功(虽然反过来说不行)

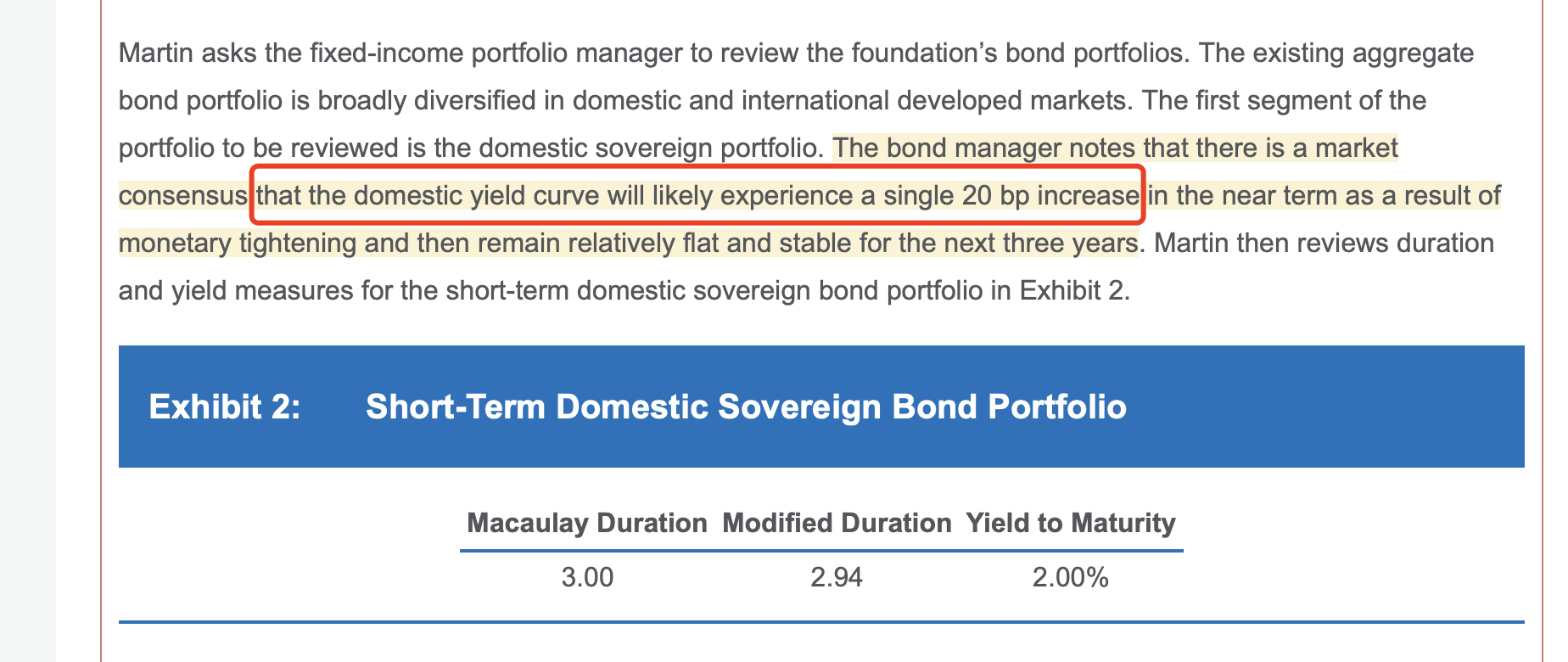

这题, 好像不考免疫策略...而且他那个变动20bp之后,利率就恢复flat and stable了,也就是利率是stable的 另问一下:利率flat 中文是什么意思? 平的还是稳定的?

发亮_品职助教 · 2024年06月28日

嗨,从没放弃的小努力你好:

结合上下文,这个20bps的利率上移不是平行移动,是短期利率的上移。

原因是,这里说是由于tightening monetary policy紧缩的货币政策导致利率上升,而货币政策一般作用的是短期,所以可以初步判断是短期利率上升20bps。

接着后面的题干又进一步证明了是短期上升20bps,因为他说and then remain relatively flat,即,发生20bps的上升之后,利率曲线开始维持相对的平坦(flat)形态。这就证明了是短期利率先上升20bps,所以利率曲线才能变得更加平坦(flat),然后利率曲线才能维持这种flat.

PS,如何碰到题目说紧缩的货币政策,没有强调期限或者题目没有涉及期限,那就默认是利率的上升,不用再单独分析是短期利率还是长期利率。

关于免疫的条件理解有误哈!

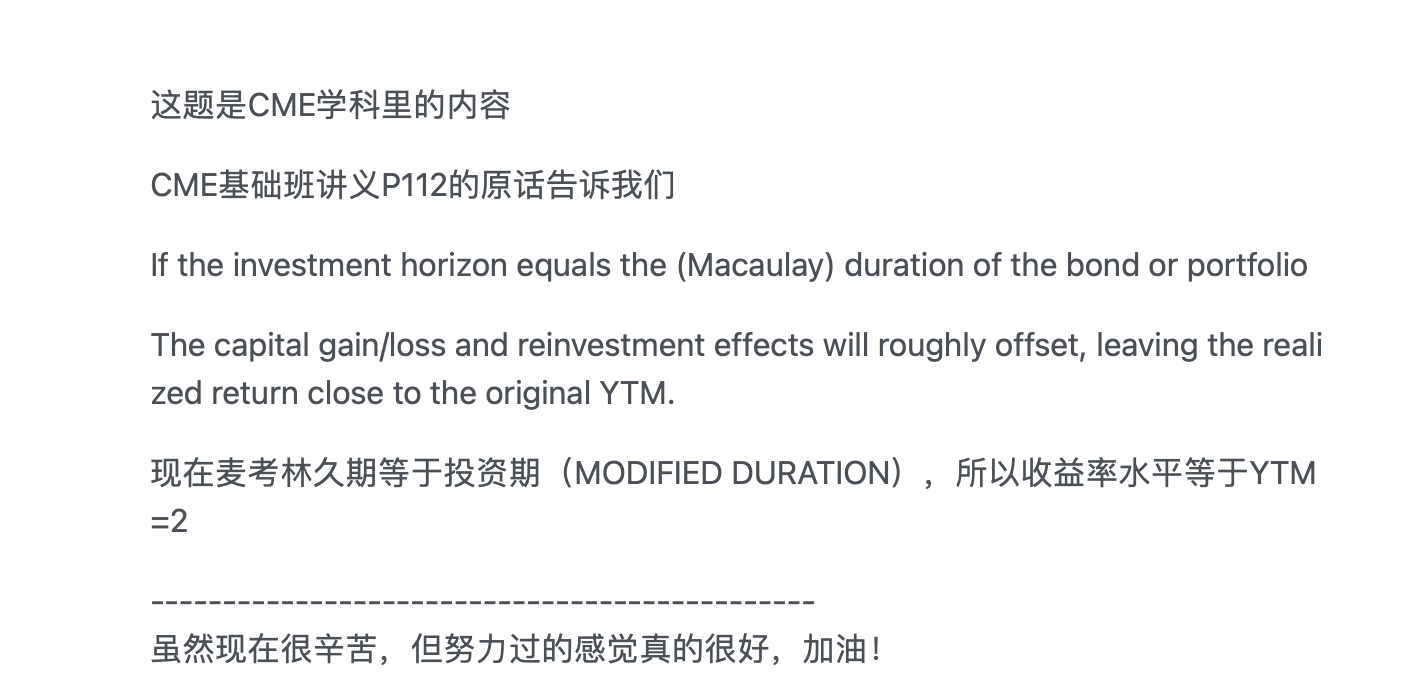

平行移动是免疫成功的充分不必要条件,这是在固收第2个LM学到的结论。换句话说就是,如果出现了利率平行移动时,则免疫一定成功,这是充分条件;

但是免疫成功时,不一定是平行移动造成的,有一些非平行移动也会造成免疫成功。这是非必要。

所以如果出现了非平行移动,我们也不能肯定地说免疫是失效的,有可能免疫仍然可以成功。

所以这道题不用纠结是不是平行,就是先看组合的Macaulay duration =投资期是否成立,如果成立,且在利率变动的情况下,那就投资收益率可以维持住期初的YTM 2%。

文中的flat就是指利率曲线变得更加水平了,且利率变动之后,维持住了这种flat的曲线。因为短期利率有20bps的上升,所以导致曲线变得更加水平,然后接下来3年,利率维持这种flat形态的曲线。

----------------------------------------------努力的时光都是限量版,加油!