问题如下图:

选项:

A.

B.

C.

D.

解释:

请问:1本题中两个债券的D默认相等吗?2两个债券利率间的回归关系是Yb=1.0274Yh么?带入公式为什么不用100mx1.0274?谢谢 有点晕!

orange品职答疑助手 · 2018年08月29日

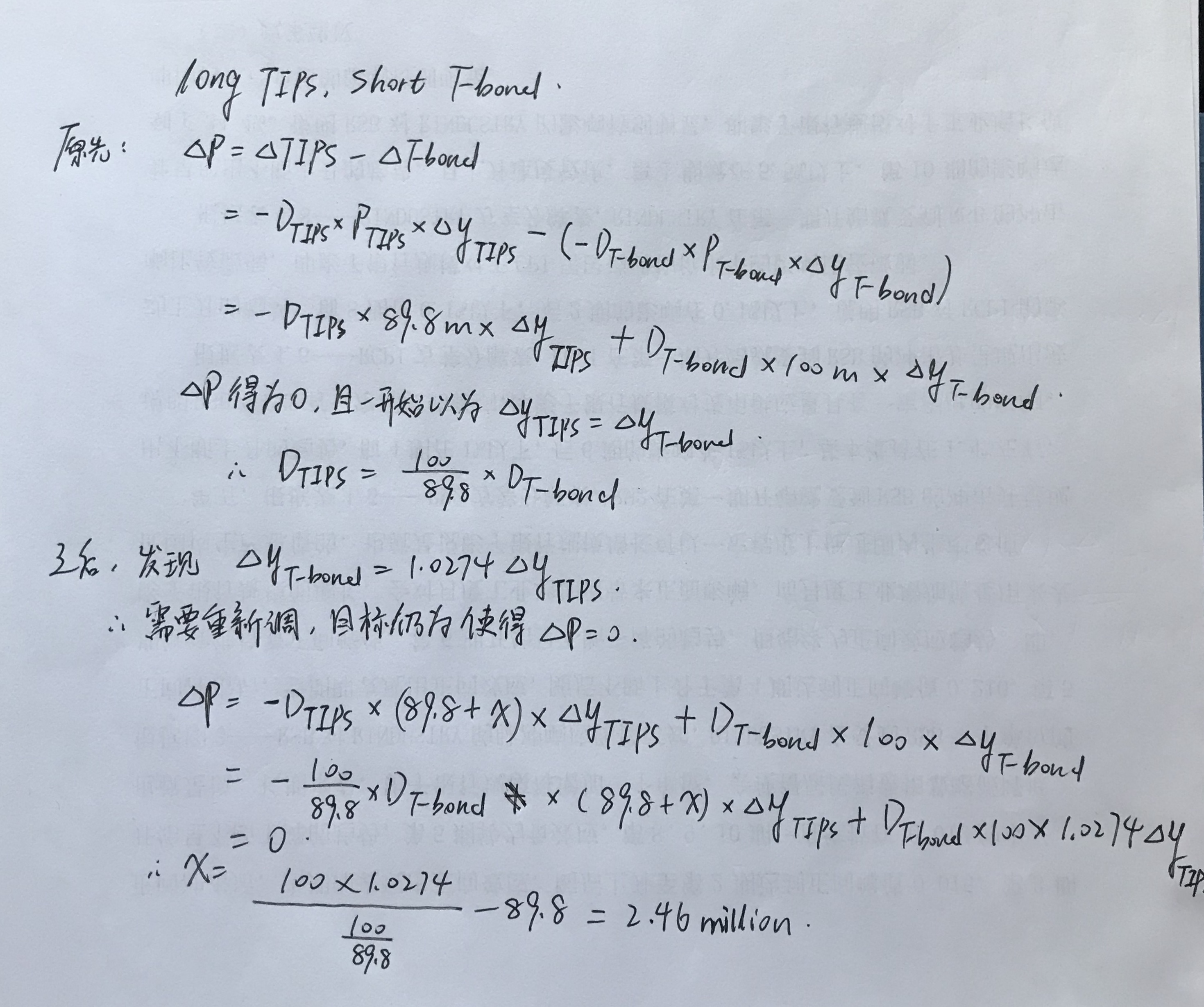

同学你好,1本题中两个债券的D默认相等吗?不默认相等,首先得求出它们的关系,这个是隐含条件

2两个债券利率间的回归关系是 △Yt-bond = 1.0274*△Ytips

本题完整过程如下图

ciaoyy · 2019年06月22日

为什么知道“一开始以为ΔYb=ΔY TIPS”?

orange品职答疑助手 · 2019年06月23日

同学你好,这是根据题干中间那句“The trader then starts to question the amount of the hedge due to changes in yields on TIPS in relation to nominal bonds",这暗示之前假设收益率变化的关系是1:1