品职教育2024年CFA三级practice_exam选题合集 (有答案版) P114-3.1

组合的风险预算最优时,SR=excess return/MCTR,是因为此时beta=1 吗?一般的风险预算是指的单个资产的角度,比例相等吧?不理解为什么从组合的角度这样算

lynn_品职助教 · 2024年07月02日

嗨,爱思考的PZer你好:

risk budgeting 没有图像只有公式,不理解分母为什么和SR是一样的哈,难道只能记结论了吗

是画图推导的,教材和老师上课都没有去推这个结论,数学实在不是我的强项,我当时画完图就觉得很一目了然,可能是我们学习的方法不一样,我是偏图像理解类型的

risk budgeting有有效边界EF,然后也是EF的最值哦。

----------------------------------------------努力的时光都是限量版,加油!

506623496 · 2024年07月02日

能否画一下risk budgeting最优的图,拍一下照?

lynn_品职助教 · 2024年06月29日

嗨,从没放弃的小努力你好:

哦哦,这是一个知识点,我误解了同学的提问,知识点如下

这句话的意思就是说,用risk budget理论得到的最优组合与MVO最优组合是一样的。

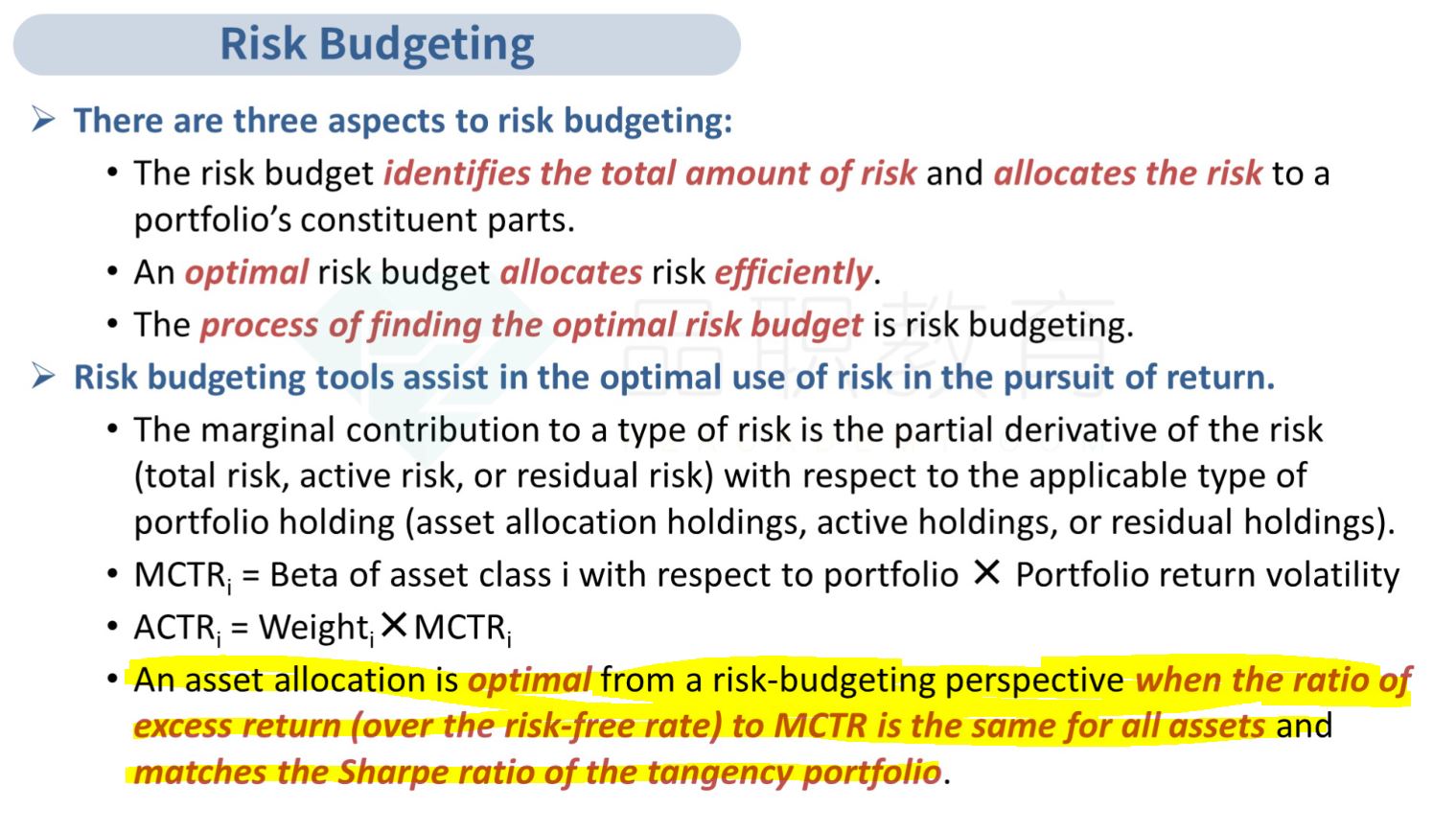

risk budget的条件是excess return of i /MCTRi=excess return of j/MCTRj,此时,portfolio达到最优状态。

MVO理论最优组合是risk free asset与global risky asset的连接线与无差异曲线的切点,切点sharp ratio最大。

也就是achieve optimal sharpe ratio了。

----------------------------------------------努力的时光都是限量版,加油!

506623496 · 2024年06月29日

我看了结论了,不理解为什么,从公式如何推导?分子是一样的,分母怎么统一?

lynn_品职助教 · 2024年06月28日

嗨,努力学习的PZer你好:

不是啊,为什么一般的风险预算是单个资产的角度呢?单个资产就是同学说的那种β,算camp啊那些,这种做不了风险预算的,只能是说再来个对冲风险。

risk budget风险预算,是要把portfolio能承受的总风险在不同资产之间分配,达到每种资产的风险相等(ACTRi=ACTRj)这种广义risk budget(risk parity)以及excess return/MCTRi=excess return/MCTRj这种狭义的risk budget状态。不会是单个资产去分摊风险哦,要把总风险分解给各个组成部分。

risk budget就类似财务预算,财务预算是把财务指标分解到各个条线,风险预算就是把总风险分解到各个条线或各类资产。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

506623496 · 2024年06月28日

这道题答案写的解释是和SR关联起来的,怎么理解?