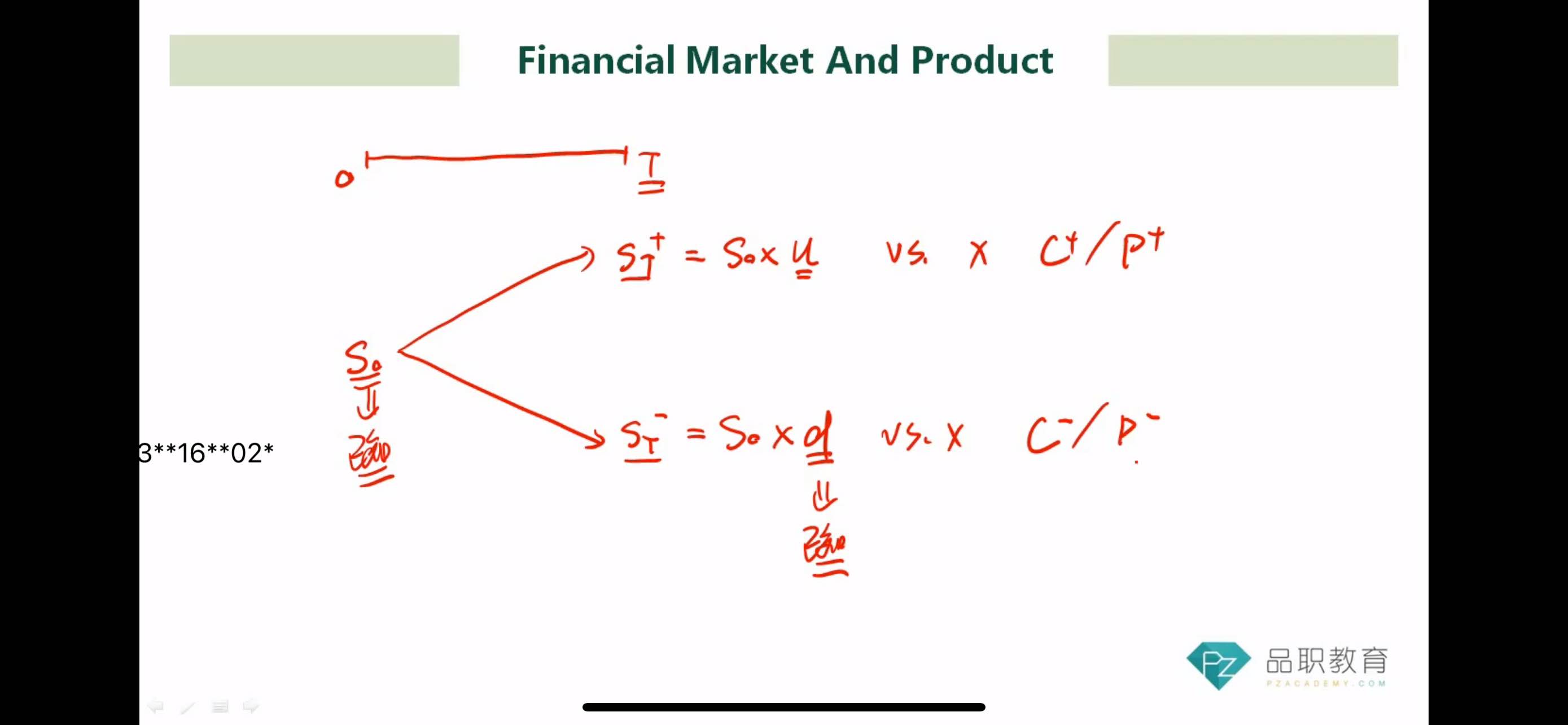

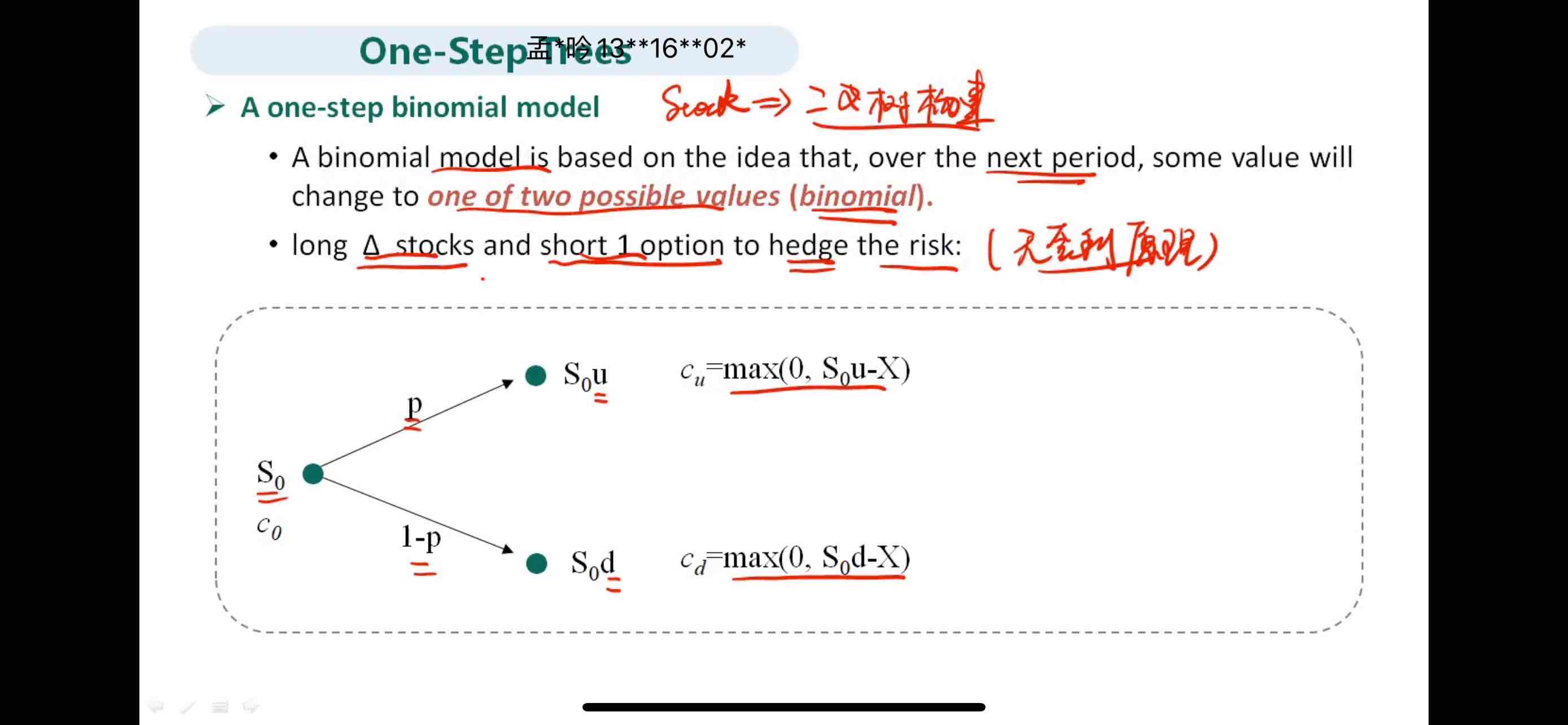

老师,这里的U和D是个什么值?是收益率吗?

用无套利来推导的时候,原理是long stock 和short call形成一个资产组合,但是short call只能对冲股票上涨的部分,也就是让S0*U的变动消失,但是并不能对冲股票下跌的部分呀,因为对于看涨期权来说,股票下跌的不行权时payoff是支付的期权费,但是股票的价格不对下降,这咋能对冲呢?

李坏_品职助教 · 2024年06月26日

嗨,努力学习的PZer你好:

U指的是股价上涨因子,D指的是股价下跌因子。

比如S0=100,那么如果U=1.1,则意味着一个阶段过后,股价可能会涨到S0*u = 110元;同样的,如果D= 0.9,那么股价也可能跌到90元。题目会告诉我们U和D的数值。

二叉树是假设未来股价只有两种可能,要么涨到S0*U,要么跌到S0*D。

我们直接让期末的两种情况下的资产价值相等,即:n * S0*U - C+ = n* S0*D - C-,

(C+代表期末股价上涨时的call option value,而C-代表期末股价下跌时的call option value;再假设期初我们买入了n份股票。)

S0*U也可以写成ST+,而S0*D可以写成ST-。

所以n = (C+ - C-) / (ST+ - ST-),

这个n右边的东西,就是期权的δ,也写作△。

所以,只要期初我们买入△份股票并且short一份call option,就可以让期末无论股价涨跌,资产价值都是相等的,这就是无套利定价的原理。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

梦梦 · 2024年06月27日

这个等式我理解,但是看图形,左侧,股价每下跌一元,short call对应的期权费,还说对冲不能直接看long stock和short call的图像?